自己破産した人の中には、やむを得ず2回目の自己破産を検討されている方もいらっしゃるかと思います。

2回目の自己破産は、1回目に比べると免責のハードルが上がります。厳しいのは確かですが、実際には2回目の自己破産ができた人もいます。

漏れのない陳述書を作成し、反省の意志を示すことができれば、同時廃止事件に持ち込めるチャンスもゼロではないでしょう。

裁判所の印象を良くするための、反省文の書き方も紹介していますので、2回目の自己破産を成功させたい人は、ぜひ参考にしてみてください。

\ 相談料無料!/

自己破産とは

自己破産とは、裁判所の力を借りて借金をゼロにする手続きです。自己破産が認められると、借金の返済義務から完全に解放されます。

ただし、自己破産は債権者に迷惑をかける行為であるのは間違いなく、借金を返せなくなった理由や借金を抱えるまでの経緯を、しっかりと裁判所に伝えないといけません。

いい加減な態度をとって、裁判所の印象を悪くしてしまい、自己破産の免責が許可されなかったケースも現実にあります。しっかりと反省し、二度と借金による過ちを繰り返さない意志を裁判所に示す姿勢が大切です。

自己破産については下記の記事を参考にしてください。

\ あなたの借金はどのくらい減らせる? /

自己破産は2回目も可能

自己破産は1回のみならず、2回目も可能です。

破産法は、自己破産の回数に制限を設けていないため、理論上は、3回、4回、5回の自己破産もできます。

自己破産を2回経験する人は意外と多いのですが、3回目以降の自己破産はレアケースです。

ただし、回数の制限はないものの、7年経たないと次の自己破産はできないので注意しましょう。

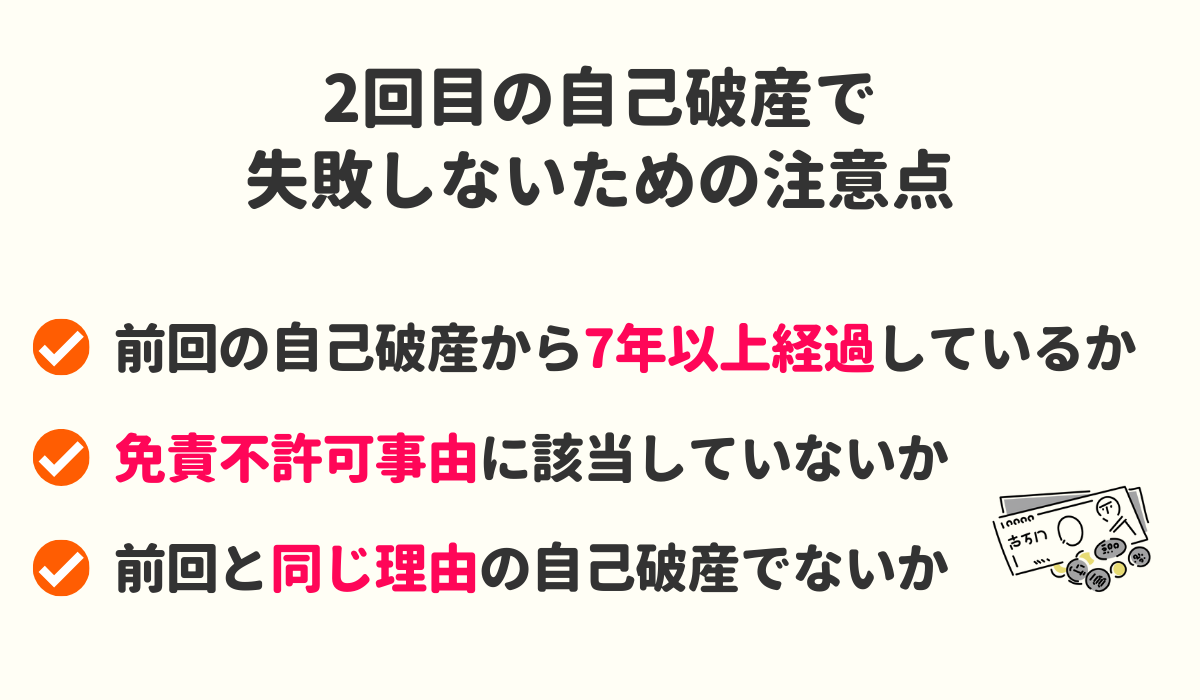

2回目の自己破産で失敗しないための注意点

2回目の自己破産は、1回目と比べて注意するべき点が増えます。

特に、自己破産手続き中に免責不許可事由に当たる行為をしてしまうと、それだけで自己破産ができなくなる危険がありますので、細心の注意を払う必要があります。

では、以下で2回目の自己破産を成功させるために気をつけたい点を詳しく解説していきます。

1回目の自己破産から7年以上経過しているかどうか

先ほども少し述べましたが、破産法には7年縛りの規定(破産法252条)があるため、前回の自己破産から7年を経過してないと、2回目以降の自己破産はできません。

自己破産には回数制限こそないものの、7年縛りのルールがあるため、短期間で連続して自己破産をすることはできない仕組みになっています。

前回の自己破産から7年を経過していない場合は、自己破産は諦めて、任意整理や個人再生など、ほかの手続きの選択を視野に入れる必要があります。

免責不許可事由に該当していないかどうか

免責不許可事由に該当してしまうと、自己破産が認められない可能性が高くなります。免責不許可事由は、破産法252条1項(の1号から11)に該当する行為です。

| 1号 | 詐害目的での財産の価値を不当に減少させる行為 |

| 2号 | 不当な目的の債務負担行為 |

| 3号 | 不当な偏頗行為 |

| 4号 | 浪費や賭博、その他の射倖(しゃこう)行為 |

| 5号 | 詐術による信用取引 |

| 6号 | 帳簿等の隠滅、偽造、変造行為 |

| 7号 | 虚偽の債権者名簿の提出行為 |

| 8号 | 裁判所への説明拒否や虚偽の報告 |

| 9号 | 破産管財人等への業務の妨害行為 |

| 10号 | (自己破産の)免責許可の申し立てが、前回の自己破産の免責許可決定の確定、または民事再生法による免責の確定から7年以内である |

| 11号 | 破産手続きや免責手続きでの義務違反行為 |

免責不許可事由に該当する行為があっても、自己破産が認められる余地はあります。しかし2回目の自己破産という時点で、すでに裁判所から警戒されているのは間違いなく、にもかかわらず免責不許可事由に当たる行為を重ねてしまうと、免責がおりる可能性は限りなくゼロに近づきます。

特に、弁護士に依頼した後に免責不許可事由に当たる行為をしてしまうと心証が悪いです。

なぜなら、反省していない、改善する意志がないと、裁判所から見られてしまうからですね。

2回目の自己破産を試みる人は、最初から不利な立場に立たされているのを自覚して、できる限り免責不許可事由に当たる行為を控えてください。

以下は、免責不許可事由に該当する行為の代表例です。弁護士の了解を得た場合を除いて、手続き中の以下の行為は、絶対に避けてください。不許可の確率が跳ね上がります。

- ギャンブル・浪費

- お金の借り入れ・ローンの申し込み・クレジットカードの利用

- キャリア決済の利用

- クレジットカードやキャリア決済による現金化

- 特定の借入先のみに返済(例:友人や勤務先の借金を返済)

- 財産の処分(例:自動車の売却、保険の解約)

3回目以降の債務整理を防ぐためにも、ギャンブル等をやめ、お金の使い方を見直したほうが良いでしょう。

1回目と同じ理由での自己破産でないかどうか

1回目の自己破産と同じ理由で、2回目の自己破産を申し立てると、裁判所からは、この人は反省をしていないのではないか? 懲りていないのではないか?と、疑われます。

例えば1回目の自己破産ではパチンコが原因で、2回目の自己破産理由もギャンブルだと、裁判所でなくとも、この人は反省しない人なんだと、そう疑ってしまうでしょう。

ただ、借金の理由が1回目と同じでも、自己破産をできる可能性はあります。

例えば、前回と同じ理由であっても、生活費に困った結果、債務額が膨らんだ、というような場合だと、借金の返済が免除される余地は充分にあるはずです。

どう判断するかは裁判所次第になります。

\ 相談料無料!/

自己破産が2回目でも同時廃止は可能?

2回目の自己破産は、管財事件になる確率が高いです。同時廃止の可能性もゼロではないですが、その可能性は低いと思っておいたほうがいいでしょう。

では、同時廃止と管財事件について詳しく見ていきましょう。

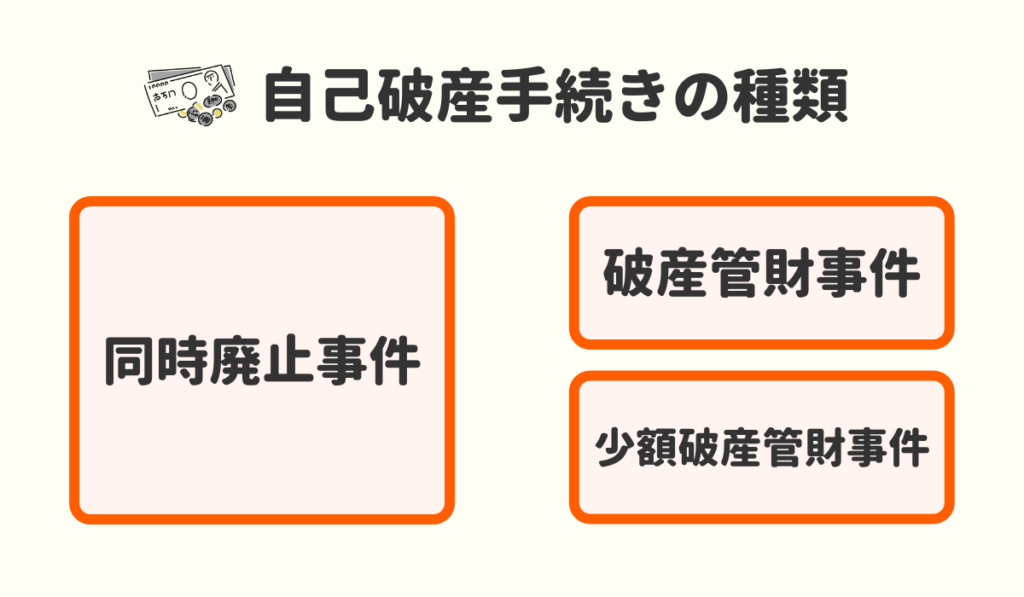

自己破産には同時廃止事件と管財事件がある

自己破産には同時廃止事件と管財事件(少額管財事件を含む)の2種類があります。

基本的に、同時廃止事件と管財事件の振り分けは、破産者に財産があるか否かで判断します。

破産者に価値のある財産があると、財産の換価手続き(財産を売却してお金に換える手続き)が必要になり、管財事件として扱われます。

管財事件は、管財人を選任したり、財産の調査をしたり、様々なステップを踏みながらより慎重に進めるため、時間も費用もかかります。

一方で、破産者に財産が無いことが明らかな場合は、同時廃止事件になる可能性が高くなります。資産が無ければ、財産を処分をする必要もありませんし、わざわざ時間と費用のかかる管財事件にする意味は薄いのです。

ただし、財産がないからといって、必ず同時廃止事件で済むとは限りません。本人の人間性や借金に至る経緯に照らし、より丁寧に調査をする必然性があると裁判所が判断した場合には、資産のある無しに関係なく、管財事件にされてしまうケースもあります。

2回目の自己破産は管財事件となる可能性あり

2回目の自己破産は財産のある無しに関係なく、管財事件にされてしまう可能性が高くなります。

さすがに2回目の自己破産となると、反省していないのではないか? 最初から返せないと分かっていて借金をしたのではないか? 自己破産を認めてもまた繰り返すのではないか? など、裁判所から警戒されてしまいます。

裁判所の立場からすると、管財事件にして、慎重に調査を進めたいと考えるのも当然でしょう。なぜ懲りずにまた借金で失敗してしまったのか、債務者審尋(裁判官との面接)で、裁判官から厳しく追及される可能性もあります。

ただ、2回目の自己破産でも、同時廃止になる可能性はゼロではないです。

生活費のための借り入れであったり、借金の金額が少なかったり、自動車や不動産を所有していなかったりと、そういった事情が重なった上で、しっかりと反省の意を示せば、2回目の自己破産でも同時廃止になる可能性はあります。

同時廃止事件と管財事件の比較

同時廃止事件が軽めの手続きであるのに対して、管財事件は重めの手続きです。管財事件はよりたくさんのお金がかかりますし、時間も長くかかります。また、同時廃止事件には無い制限もあります。

ここでは二つの違いをもう少し詳しく見ていきましょう。

手続き期間の比較

自己破産の手続き期間ですが、同時廃止事件よりも、管財事件のほうが免責を得るまでの期間が長いことが多いです。

同時廃止事件は申し立てから3ヶ月~4ヶ月、管財事件は申し立てから6ヶ月~1年(少額管財なら3ヶ月から6ヶ月)ほどかかると言われています。

引っ越しと郵便局の制限の有無

同時廃止事件と異なり、管財事件になると、引っ越しや郵便物の受け取りに制限が課されます。

引っ越しをするには裁判所の許可が要りますし、郵便物は直接本人のもとには届かず、管財人にチェックされた上で、その後に受け取る流れになります。

かかる費用の比較

自己破産手続きにかかる費用ですが、同時廃止事件に比べて、管財事件はお金がかかります。

同時廃止事件の場合、1万円~2万円程度の予納金を支払えば済みますが、管財事件の場合は、管財費用を上乗せして支払う必要があり、管財費用は20万円~50万円とかなり高額です。(生活保護者を除く)

なお、管財費用は法テラスで立て替えてもらうことができません。自力で準備する必要があり、管財費用がネックで自己破産ができないケースもあります。

| 手続き | 手続きにかかる期間 | 手続きにかかる費用(弁護士報酬はのぞく) |

|---|---|---|

| 同時廃止 | 3か月~4か月 | 官報広告費等(1万円~2万円) |

| 管財 | 6か月~1年 | 官報公告費等+20万円~50万円 |

| 少額管財 | 3か月~6か月 | 官報公告費等+約20万円 |

\ 相談料無料!/

2回目の自己破産における反省文について

2回目の自己破産は、反省文を求められる可能性が通常よりも高いです。反省文を書くのは大変ですが、上手くいくと、裁判所からの印象をアップさせるプラス材料になります。

ありきたりの文章では気持ちが伝わりませんので、自分なりの言葉で書きましょう。

2回目の自己破産は反省文を求められることも

2回目の自己破産では、裁判所から反省文を提出するよう指示される場合があります。自己破産手続きにおいて、反省文を書かされるケースは滅多にありません。

しかし、本人の生活態度や借り入れ理由に問題があると判断された事件では、まれにですが、反省文の提出を求められるケースがあります。

2回目の自己破産となると、反省していないのではないか、また繰り返すんじゃないか、そういった疑惑を持たれても不思議ではありません。借金について本人がどの様に感じているのか、裁判所が確認したくなるのも、ある意味当然です。

特に、借金の理由が1回目の破産理由と同じだったり、ギャンブルや浪費で借金を作った場合は、よりいっそう反省文提出の確率は上がるでしょう。

反省文の提出は、考えようによっては裁判所に反省の意志を示せるチャンスでもあります。心に響く反省文を提出できれば、むしろ免責を得るためのプラス材料にもなり得るでしょう。

反省文の例文や書き方

反省文に決まった様式はありません。手書きでもパソコン入力でもどちらでもよく、(一般的には1,000文字から2,000文字程度が好まれるようですが)ページ数も決まっていません。

下手に上手く書こうとするよりも、本人の気持ちや感情を、本人の言葉を用いて書き残すことが大切です。ただし、最低限、内容に盛り込んでおくほうが良いポイントはありますので、ここで紹介しておきます。

- 嘘は書かない

- 自分の言葉で書く(コピーはダメ)

- 感情を盛り込む

- 借金をしてしまう原因を自分なりに分析する

- 具体的な改善策を書く

- 改善策を実践したあとの、生活環境の変化を書く

- 債権者への反省の気持ちを示す

以上の点を踏まえ、反省文を作成しましょう。

もし文章を繋げるのが難しいと感じるのなら、以下の4つのパーツに分けて文章を作成し、あとの作業は代理人弁護士に任せてしまう方法もあります。

①2回目の借金を作ってしまった理由

過去に自己破産をしたにもかかわらず、また借金を抱えてしまった理由を書きましょう。

1回目に自己破産した理由と同じであったり、ギャンブルや浪費が理由だと、裁判所から厳しい目で見られてしまいます。

もちろん裁判所からの印象を良くするために、嘘の理由を書くのは論外です。また、反省文全体を通して言えることですが、文章の内容は、客観的な事実を並べるのではなく、本人の感情もあわせて書く必要があります。

「買い物にハマり借金をしてしまいました」では不充分です。感情を織り交ぜながら、より具体的に書かないと、反省の気持ちは相手には伝わりません。

例文

毎晩、夫から悪口を言われ続けて、すっかり自尊心を失っていました。流し台に洗い物が一つでも残っていると「皿洗いもまともにできない小学生以下の無能」「おまえが空気を吸うのは窃盗と同じ」などと言われました。

私自身、夫の言葉を真に受けてしまい、生きている価値のない人間なんだと、自分でも思っていました。そんな私でも、シャネルのワンピースや、エルメスのバッグを身につけていると、価値ある人間になれた気がしたんです。

街を歩いている時に、知らない女性から私が身につけているものについて聞かれたり、ママ友からもセレブ扱いされて、一緒に写真を撮ろうって頼まれる回数が増えたり、インスタグラムのフォロワー数が増えたり、夫と一緒いる自分とはまったく違う自分になれたんです。

2回も自己破産をするわけにはいかないので、いい加減に買い物はやめなきゃと思っていました。しかしながら、夫に罵倒されるたび「この傷を埋めるために、もっと人に羨ましがられるものを身につけなきゃ」という気持ちが勝ってしまい、それと同時に借金の額も膨らんでいきました。

②自己破産を選択した理由

自己破産を選んだ理由も内容に盛り込んでおいたほうがいいです。

借金の解決方法は自己破産以外にも複数あり、任意整理や個人再生といった方法もあります。自己破産をして借金がゼロにならない限り、生活の立て直しは難しいという事情を、具体的な理由とともに裁判所に伝えておきましょう。

例文

自己破産の後は、夫との離婚を検討中です。子供たちは私が引き取りたいと思っています。中学1年生と中学3年生の長女と長男も、私と一緒に暮らしたいと言ってくれています。

就職活動を頑張って正社員になれました。しかし、会社から支給される月給は手取りで17万円ほどです。毎月2万円の子供手当と合わせても、離婚後の生活はつつましいものになると思います。養育費について夫と話すつもりですが、どの程度もらえるのか、今のところは分かりません。

自己破産をして借金がなくなれば、なんとか子供と三人で暮らしていけると思います。ですが借金が残ったままだと、親子三人での生活は到底不可能です。

離婚は諦めて、夫の収入に頼って生きていくほかありません。夫と一緒に暮らせばまたストレスを溜め込んでしまう不安もあります。私としては、自己破産をして夫と別れ、新たな生活をスタートさせたい気持ちが強いです。

③現在の職業や住まいなど生活状況

現在の生活状況を説明しましょう。単なる状況の報告ではなく、生活改善に向けて心がけている習慣や、具体的に実践している行動を書くことが大切です。

さらに、生活改善に取り組んだ結果、以前と比べてどのように生活スタイルが変わったのかも盛り込むと、再び借金で失敗する可能性は低いことを伝えられます。

自己破産の前と比較して、生活に変化がなければ、また繰り返すんじゃないの? と思われてしまいます。

例文

自己破産をする以前はパート主婦でした。しかし3ヶ月前から就職活動を始め、正社員の内定を頂きました。

介護職で手取りは17万円ほどです。現在、働きはじめて1か月が経過しました。

まだ仕事に慣れていないため、失敗して周囲に迷惑をかける時もあります。しかし最近は、先輩社員の方から「仕事を覚えるのが早いね」と、褒められる日も増えてきて、少しづつ自分に自信が持てるようになってきました。

会社で褒められた日は、夫に酷い暴言を吐かれても何とも思いません。以前は、夫から罵倒されるたび、買い物に依存し、心にあいた穴を埋めようとしました。

今ではそういった衝動を抑えられています。また、正社員として働き始めてから、ママ友と食事をする機会も減り、高価なブランド品を身につけてまで、他のママさんからよく見られたい、幸せな生活をしていると思われたいと感じなくなりました。

他には、インスタグラムのアカウントも削除しました。SNSをやっていると、他人の身につけているものが欲しくなったり、逆に、自分の身につけているものを他人に自慢したくなったり、無駄な買い物をしてしまう原因になると思ったからです。

おかげで洋服を買う回数が減り、以前は週に1回から2回だったのが、現在は月に1回しか買い物をしなくなりました。現在は、夫との離婚を考えています。夫からは、今でも私の自信をなくすような発言をされてしまうので、一緒に暮らしている限り、またストレスで借金をしてしまうのではないかと不安です。

パートから正社員になって収入も上がり、浪費ぐせもなくなりました。借金さえなくなれば、私の収入だけでも、なんとか子供たちと暮らしていけそうです。

④反省文と更生の意思表明

文章の最後で、もう二度と借金で失敗しない旨を書き記しましょう。

書き漏らしてはいけないのが、債権者への謝罪です。自分本位ではなく、債権者の立場に配慮した謝罪文を盛り込みましょう。

例文

夫からの暴言があったとはいえ、不相応な借金を抱えてしまったのは、根本的に私が弱かったからです。

現在は収入も安定しており、買い物の回数もめっきり減りました。今後は、なんとかして夫と離れ、子供たちとの新生活をスタートさせたいと思っています。そのためには、自己破産の道を選ぶしかありません。

2回も自己破産をするなんて、親として恥ずかしい限りです。なによりも債権者の皆様を失望させてしまったことを、深く反省しております。

しかしながら、もし可能ならば、債権者の皆様には今一度ご容赦いただき、再出発のチャンスを与えてもらえると助かります。もう二度と今回のような過ちはいたしません。

文章が苦手な人も、契約している弁護士さんと相談しながら書き進めていきましょう。

\ 相談料無料!/

2回目の自己破産で免責が得られない時の対処法

では、2回目の自己破産に挑戦したけれども免責がおりなかった、または免責を得られそうにない時の対処法を紹介します。

1)任意整理に切り替える

2回目の自己破産は諦めて、任意整理に切り替える方法もあります。

任意整理とは、将来的に発生するであろう利息をカットできる債務整理方法で、相手方業者との交渉のみになり裁判所は関与しません。免責不許可事由なども気にせず、債務整理をできます。

また任意整理には決まったルールがなく、過去に自己破産をしたからといって、任意整理を拒否する業者も少ないはずです。

ただし任意整理は元本を全額返済していく手続きです。利息がなくなるとはいえ、元本がゼロになる自己破産と比べると、減額効果の弱さは否めません。

また、任意整理は法律の強制力を使えないので、交渉に応じない相手だと、債務整理そのものを断念して、利息込みで払っていくしかなくなります。

2)個人再生に切り替える

2回目の自己破産で、裁判所から免責を得るのが難しそうなら、個人再生の検討をおすすめします。

自己破産の免責が不許可になったため、個人再生に切り替えて、改めて裁判所に申し立てるケースがあります。個人再生は、借金の元本を5分の1(下限は100万円)まで減らして3年~5年かけて返済していく、裁判所を通した手続きです。

個人再生でも、過去に自己破産をした事実があると、裁判所から厳しい目で見られるのは同じです。また、自己破産と同じく、借金をしてしまった理由もきちんと裁判所に説明する必要があります。

例えば、1回目の破産理由がパチンコで、今回も懲りずにギャンブルで借金を抱えてしまった場合は、依然として裁判所の態度は険しいままでしょう。

とはいえ、自己破産に比べると、裁判所から認めてもらえる可能性が上がるのは確かです(ただし安定収入は必要です)。

個人再生は免責不許可事由の規定もありません。

個人再生は自己破産と異なり、元本の一部を債権者に返していくことになりますので、債権者にとっても、自己破産をされるよりは経済的に損失を負わなくて済みます。

3)即時抗告を行う

免責が不許可になった場合で、裁判所の判断に納得がいかないのなら、即時抗告して異議を訴える手段もあります。

即時抗告は1週間以内に申し立てないといけないので、急ぐ必要があります。

2回目の自己破産を検討中の方は自己破産に強い弁護士に相談がおすすめ

2回目の自己破産をお考えの方は、自己破産に強い弁護士に依頼するのがおすすめです。

以下は、当サイトが自信をもっておすすめする債務整理に強い弁護士事務所・司法書士事務所ですので、まずは無料相談を利用してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

2回目の自己破産でよくある質問

- 1回目の自己破産で法テラスを利用したことがあります。2回目の自己破産でまた法テラスを利用することは可能ですか?

-

2回目の自己破産でも、法テラスの利用は可能です。ただし収入条件は満たす必要があります。

前回の自己破産時よりも収入が上がったり、家族構成が変わっている場合は、前回とは異なり、条件を満たさない可能性もありますので、法テラスや依頼先の弁護士に相談するなどして確認してください。

- 1回目もギャンブル(FX)で自己破産を行い、またギャンブルで借金を作ってしまいました。2回目の自己破産は免責がおりない可能性が高いでしょうか?

-

借金で失敗してしまった理由が1回目の自己破産と同じで、しかも内容がギャンブルというのであれば、反省が見られないとして、裁判所から厳しい態度を取られる可能性が高いです。

免責がおりないかどうかは、正直、申し立ててみないと分かりません。もっとも、通常の自己破産と比べると、免責不許可になる可能性が高くなるのは間違いないです。

任意整理や個人再生への切り替えも視野に入れつつ、自己破産手続きを進めていくことをおすすめします

まとめ

今回は自己破産は2回目以降も可能かどうか解説しました。

2回目の自己破産は可能ですが、裁判所から厳しい目で見られるのは間違いなく、管財事件になる可能性は高いです。

また、免責不許可事由に該当する行為があったり、借金の理由が1回目とおなじだったりすると免責許可が下りる確率は探します。

場合によっては同時廃止事件になる可能性もゼロではありませんが、それぞれの債務状況によってかわってきますので、まずは経験豊富な弁護士や司法書士への相談をおすすめします。

\ 相談料無料!/