自分が自己破産をしてしまったら、連帯保証人になっている親に迷惑を掛けてしまうのでは?と、連帯保証人になってもらった親や知人に申し訳なくて、自己破産を迷っている方は多いのではないでしょうか。

自己破産をすると、自分の債務は免除されますが、保証人や連帯保証人に請求がいってしまいます。

この記事では、連帯保証人に迷惑を掛けたくなくて自己破産をためらっている方のために、主債務者が自己破産した場合連帯保証人にどのような影響を及ぼすのか詳しく解説していきます。

なるべく迷惑を掛けずに債務整理するにはどうしたらよいかも合わせて考えていきましょう。

\ 相談料無料!/

自己破産をした時、保証人や連帯保証人はどうなる?

主債務者である自分が自己破産すると、保証人や連帯保証人が債権者から請求を受けてしまいます。では、債権者からの請求がいってしまったとき、保証人や連帯保証人はどのように対処したら良いのか、見ていきましょう。

保証人と連帯保証人の違い

保証人(民法446条)と連帯保証人(民法454条)は、債務に対する責任の重さが違うため、主債務者が破産をした場合の対応も異なります。

連帯保証人は保証人と比べて圧倒的に債務に対する責任が重く、ほぼ主債務者と同じ責任を負うといっても過言ではありません。

対して保証人の責任は限定的で、債権者から請求を受けたときにも、権利を主張して対抗できる場合もあります。

そのため、実際の取引の場では、特殊なケースを除き、ほとんどの場合「連帯保証人」制度が利用されます。

保証人の場合3つの権利を行使することが可能

前述のように、債務に対する責任が限定的であるため、保証人には連帯保証人にはない3つの抗弁権が認められています

では、その3つの抗弁権にはどのようなものがあるのか、詳しく見ていきましょう。

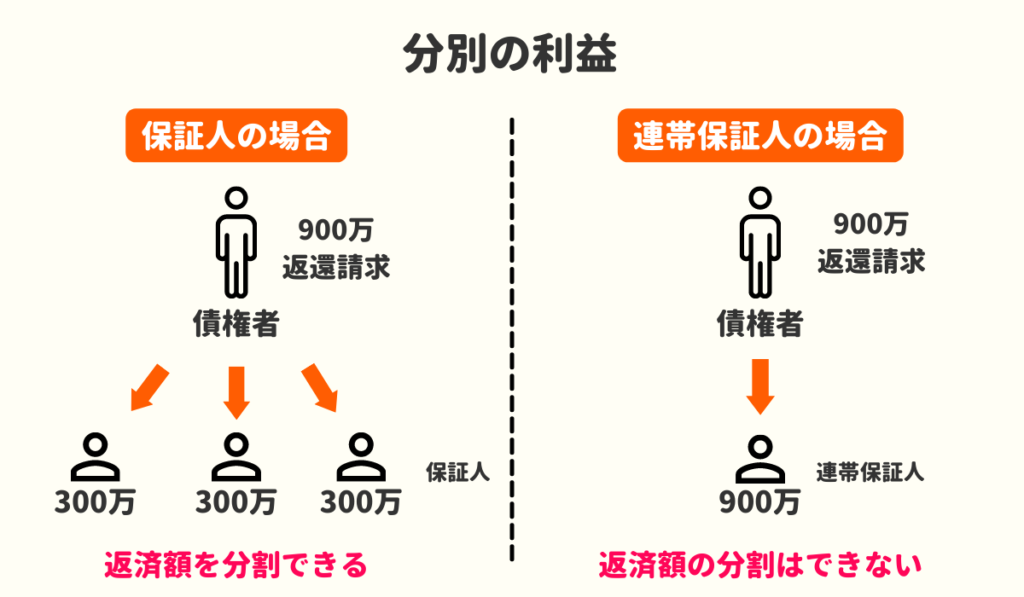

分別の利益

「分別の利益」とは、何人か保証人がいる場合に、保証人の人数で按分した金額だけを請求するよう債権者に主張することができる権利です(民法456条・427条)。の

自分の負担額以上の請求を受けた場合、他の保証人または主債務者に請求するよう主張することができます。

しかし、連帯保証人には、分別の利益がありません。そのため、債権者は数人いる連帯保証人の中で1番取りやすい相手に全額を請求することも出来ます。

①保証人の場合

主債務者:900万円

保証人A:300万円まで 保証人B:300万円まで 保証人C:300万円まで

②連帯保証人の場合

主債務者、連帯保証人A・B・C 誰に対しても900万円を請求できる

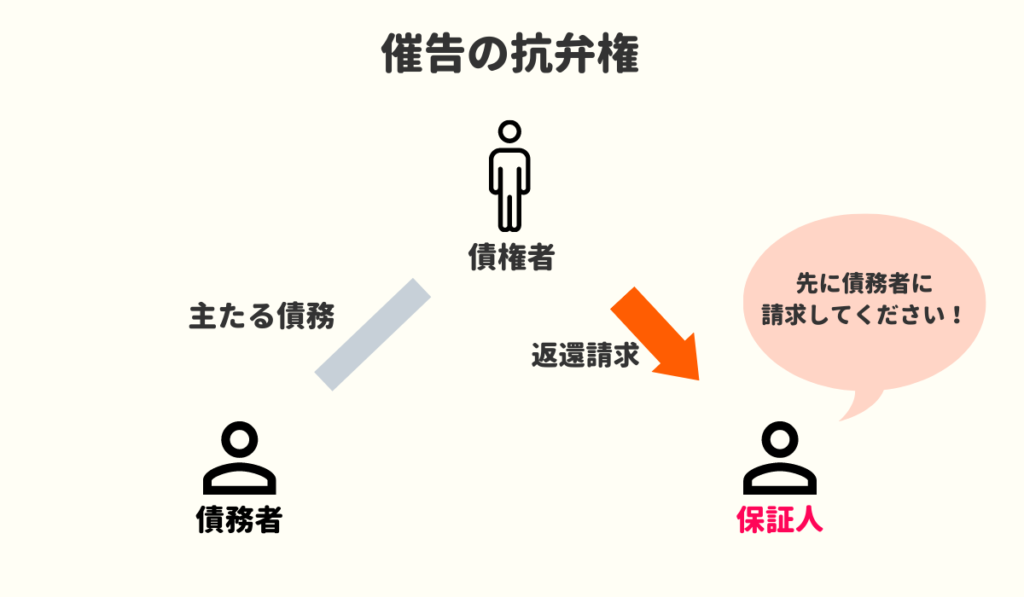

催告の抗弁権

「催告の抗弁権」とは、債権者に対して、主債務者へ先に催告(請求)をするよう主張する権利です(民法第452条)。

債権者が保証人に対して支払いを請求してきた場合、先に主債務者に請求し、主債務者から回収できなかった場合に限り、自分(保証人)に請求するよう求めることができます。

しかし、連帯保証人は催告の抗弁権を持たないため、債権者は主債務者・連帯保証人どちらから先に請求してもよく、先に連帯保証人に対して全額の請求が来た場合でも、「催告の抗弁権」を主張して拒否することはできません。

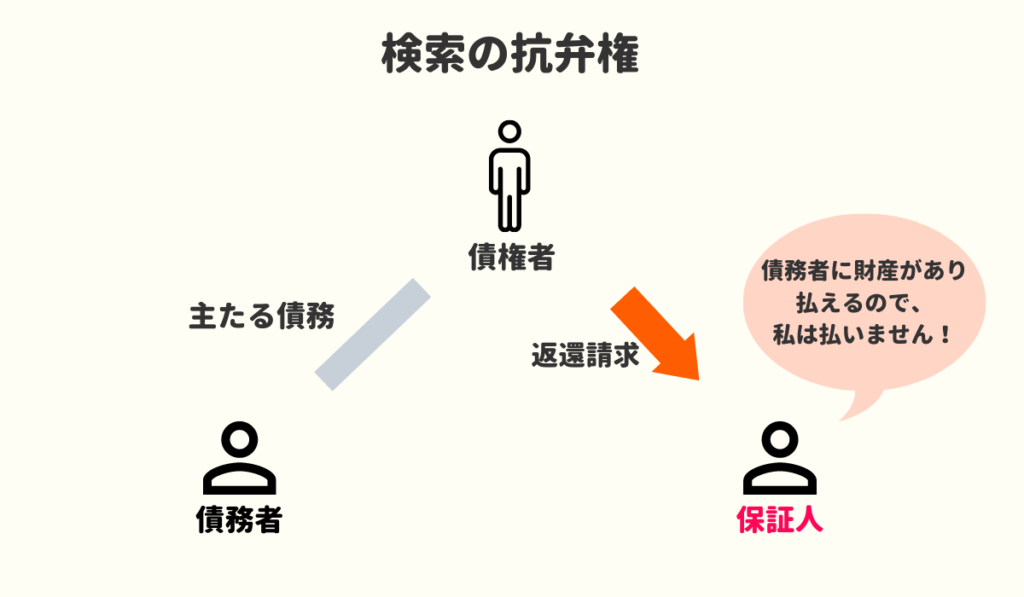

検索の抗弁権

「検索の抗弁権」とは、主債務者が差押え可能な財産を持っている場合、債権者に対して先に主債務者の財産を差し押えるよう主張する権利です(民法453条)。

例えば主債務者の支払いが滞り、債権者が給料差押えによる債権回収をする場合でも、保証人は自分の給料ではなく、先に主債務者の給料を差し押えるよう主張することができます。

連帯保証人には検索の抗弁権はないため、支払いが滞って債権者が回収のため差押えをする場合、どちらの財産を先に差し押えるかは債権者の判断に委ねられます。

連帯保証人は、債権者に対しては分別の利益、催告の抗弁権、検索の抗弁権を持ちませんが、債権者に債務の支払いをした後、主債務者に対して支払った額全額を請求する権利はあります。

連帯保証人が債権者に支払いをすると、債権者の地位を引き継ぎ、主債務者に対して債権者の立場で支払いを請求することができます。これを「求償権」といいます。

保証人、連帯保証人に債務の一括請求が来る

主債務者が自己破産をした場合、保証人・連帯保証人は、債権者から債務の残額を一括で支払うよう請求されます。

これは、主債務者が破産をすると、「期限の利益」を喪失するからです。

主債務者と債権者は金銭消費貸借契約を締結する際、分割で毎月いくらずつ支払いをする取り決めをします。

本来、債権者は貸したお金を全額返済するよう請求する権利があります。しかし、契約で主債務者が滞りなく毎月の支払いをしている場合は、債権者は残りの債務を猶予する約束をしています。これを、「期限の利益」といいます。

主債務者の自己破産は期限の利益喪失原因であるため、債権者はすぐに債務の残額を一括で支払うよう請求することができます。しかし、主債務者は自己破産して借金の支払いを免除されてしまうため、連帯保証人に一括請求されてしまうのです。

そのうえ、連帯保証人は滞納分だけでなく、主債務者が支払いを滞納した分加算された遅延損害金も含めた残債務を一括して支払うよう請求されてしまいます。

保証人・連帯保証人に家族や友人などがついている場合は、自分が自己破産することで債権者から一括請求が来ること、またそのおよその金額を伝えておきましょう。

保証人、連帯保証人も一緒に債務整理しなければならない可能性もあり

保証額の残債務によっては、保証人や連帯保証人も一緒に債務整理の手続きをしなければならない可能性もあります。

債務整理とは、弁護士や司法書士に依頼することで、支払いが難しくなった借金を減額したり、免除してもらったりする手続きで、「任意整理」「個人再生」「自己破産」の3種類があります。

保証人や連帯保証人は主債務者が自己破産することで、債権者から一括請求を受けてしまいます。その金額が一括で支払うことができないほど大きな額である場合は、債権者と分割返済の交渉をしなければなりません。

債権者との交渉をすることは保証人・連帯保証人でもできますが、弁護士や司法書士などの法律の専門家に依頼した方が有利な内容で和解を締結できる可能性があります。

保証人、連帯保証人になっている方で、一括で請求を受けて支払えない場合は、債務整理の手続きをすることも検討しましょう。

保証人、連帯保証人が死亡している場合、相続が発生する

保証人、連帯保証人が既に死亡している場合には、相続が発生している可能性があります。

相続放棄をしていない限り、保証人、連帯保証人の相続人は、相続分に応じた債務を負担することになります。

相続により、プラスの財産だけでなく、借金などのマイナスの財産も引き継がれるからです。

主債務者が自己破産をした場合、保証人、連帯保証人に支払い義務が発生しますが、保証人が死亡していれば、債権者はその保証人の相続人を調査し、請求します。

相続人が保証債務の存在を知らなかった場合でも、相続放棄をしていない限り支払い義務は発生してしまいます。

保証人が死亡してしまった場合には、その家族にも自分が破産をすることで請求が行く旨を伝えておくとよいでしょう。

\ あなたの借金はどのくらい減らせる? /

自分が保証人・連帯保証人になっている債務者が自己破産した場合

それでは、自分が債務を保証している主債務者が破産した場合、保証人、連帯保証人も破産を免れないのでしょうか。保証人の立場として、主債務者が自己破産した場合にできることについて解説していきます。

保証人の場合3つの権利を行使することが可能

「保証人」である場合は、債権者に対して先に述べた3つの抗弁権を行使することができます。ただし、主債務者が自己破産してしまうので、「検索の抗弁権」「催告の抗弁権」は主張できません。

一括返済が無理な場合は分割返済の交渉を行う

主債務者が自己破産をすると、それにより期限の利益を喪失するため、債権者から一括請求を受けてしまいます。

ただし、金額によっては、債権者も一括で支払えるとは思っていない場合もあります。交渉次第で分割返済による債権回収を受け入れる可能性も十分考えられるでしょう。

お金を貸した側も、連帯保証人まで破産してしまうよりは、分割返済で回収出来た方が利益が大きい場合があるからですね。

返済が難しい場合は自分も債務整理の検討を

返済が難しい場合は、保証人自身も弁護士や司法書士に債務整理を依頼することを検討しなければなりません。

また、債権者に対して分割返済の交渉をする際も、弁護士などにしてもらった方が交渉がうまくいきやすく、将来利息や遅延損害金をカットした金額で和解できる可能性があります。

\ 相談料無料!/

保証人、連帯保証人が自己破産した場合

反対に、保証人や連帯保証人が自己破産すると、債権者はいわゆる「人的担保」を失うことになります。保証人という担保が失われた場合、主債務者や債権者にはどんな影響があるのでしょうか。

債務者に特に影響はなし

基本的に、保証人や連帯保証人が自己破産しても、主債務者の債務に影響はありません。

保証人や連帯保証人がいなくなっても、主債務者が負担する債務額は変わらないからです。

新しい保証人を探すよう求められるケースも

しかし、主債務者には影響はなくても、債権者にとっては保証人が減ることになります。もともと保証人が1人しかついていなければ、債務を担保するものがなくなってしまいます。

そのため、債権者によっては、主債務者に対して新しい保証人を探すよう求めるケースもあります。

\ あなたの借金はどのくらい減らせる? /

連帯保証人を付けることが必要な借金について

そもそも、どんな債務に保証人・連帯保証人が必要となるのでしょうか。

保証人や連帯保証人は、債権者にとって「担保」となって債務を保証する、「人的担保」です。主債務者の返済能力に不安が残る場合や返済額が多額である場合には、必然的に保証人が必要になってきます。

各種ローンや高額な借金の場合連帯保証人が必要

連帯保証人は債務の担保としての機能があるため、比較的高額なローンを組む場合や主債務者の返済能力に不安がある場合には必要になります。

特にフリーローンや奨学金のように、物的担保がないものや、奨学金のように主債務者が未成年で経済力がない場合には求められます。

住宅ローンには土地、建物という物的担保はありますが、借り入れ金額が多額です。そのため、抵当権に加えて連帯保証人という担保も付けることを求められる場合もあります。

また、連帯保証人の代わりに保証会社を付けるよう求められることも増えています。

賃貸契約の場合にも、連帯保証人を求められることがあります。家賃を滞納された場合の担保が必要だからです。

しかし、賃貸契約の連帯保証人は保証すべき金額が契約の際に明らかになっておらず、主債務者の滞納が続けば保証額もどんどん増えていくことになります。

このように、始めから保証金額が明らかでない保証を、「根保証」といいます。

自己破産で連帯保証人である家族に迷惑をかけないための注意点

家族が連帯保証人になっている場合、自己破産をすれば、債権者から家族に請求がいくことは避けられません。

家族への迷惑を最小限に抑えるために、以下のことに注意しましょう。

自己破産をする時は事前に保証人、連帯保証人である家族に連絡をしておく

まず、保証人・連帯保証人になってもらっている家族には必ず自己破産をすることを伝えておきましょう。

そして、自分が自己破産をすると、家族に請求が行ってしまうことを説明し、請求される金額、できれば遅延損害金を含めた総額を伝えておくとよいでしょう。

家族に迷惑をかけないため自己破産ではなく任意整理を選択肢に入れる

自己破産で家族に迷惑を掛けたくない場合は、自己破産ではなく、任意整理が出来ないか弁護士や司法書士に相談してみましょう。

任意整理とは、債権者と交渉をして、将来利息のカットや長期分割弁済などの和解を成立させ、支払いを楽にする手続きです。

手続きする債務が選べるので、連帯保証人がついている債務のみ外して手続きをすることが可能です。

ただし、任意整理をするにしても、無理のない返済額を設定しなければなりません。

返済が何年にもわたることを考慮して、長期で無理なく返済を続けていける金額にしなければ、途中で結局自己破産に切り替えざるを得なくなってしまいます。

任意整理については下記の記事を参考にしてください。

自己破産の相談は弁護士・司法書士事務所に依頼するのがおすすめ

自己破産を検討中の方は、弁護士・司法書士事務所に相談するのがおすすめです。

連帯保証人になってもらっている家族に迷惑をかけずに債務整理をしたい・・というのであれば、自己破産以外の方法で借金問題を解決することはできないか、診断してもらうことができます。

以下は、当サイトがおすすめする債務整理に強い弁護士・司法書士事務所ですので、まずは無料相談を利用してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

自己破産と保証人について良くある質問

- 奨学金を借りている自分が自己破産をしたら、連帯保証人である親に一括請求がいってしまいますか?迷惑をかけたくないので、せめて分割払いに対応してもらえると良いのですが・・

-

あなたが奨学金を払えず自己破産したら、連帯保証人である親に一括請求が行ってしまいます。

ただし、債権者と交渉して分割払いにしてもらうことは不可能ではありません。債権者側も、一括請求を貫いて連帯保証人にも破産されてしまうことの損失を考えると、分割払いの交渉に応じる利益はあるからです。

債権者と交渉する際には、プロである弁護士や司法書士に依頼をすることで、より有利な内容で再度分割契約を結ぶことが出来ます。

あなたが自己破産をする場合は、連帯保証人であるご両親も弁護士に相談することをおすすめします。

- 親が勝手に自分を借金の連帯保証人にしていて、このたび請求がきました。拒否することは可能ですか?

-

勝手に連帯保証人にされたのであれば、それは「無権代理」となり、原則無効となります(民法113条1項)。

ただし、債権者側に落ち度がなく信じ込んでいた場合には、いくつかの条件を満たせば責任を免れなくなる可能性もあります(「表見代理」民法109条、110条、112条)。

勝手に連帯保証人にされたことの主張は、法律関係が複雑ですので、弁護士に相談することをおすすめします。

まとめ

主債務者が自己破産をすると、保証人や連帯保証人は債務の請求を免れることはできません。既に期限の利益を喪失しているため、債権者から遅延損害金を含めた額の一括請求を受けてしまうでしょう。

ただし、債権者との交渉の余地は残されています。債権者も一括で請求して連帯保証人にも破産されてしまうことを考えると、分割返済の交渉に応じる可能性も十分あるでしょう。

逆に、保証人や連帯保証人が破産しても、主債務者にはほとんど影響はありません。ただし、新しい保証人を付けるよう債権者から要求される可能性はあります。

家族や友人などの大切な人が連帯保証人となっている場合、自分が自己破産をする前にはしっかり話し合いをしておくことが大切です。

不安な方はまずは弁護士や司法書士に相談してみることをおすすめします。

\ 相談料無料!/