自己破産の経験者には、破産はしたもん勝ち!と楽観する人もいる一方で、自己破産した私の末路は…といった感じで後悔する人もいます。

どちらが正解とは言えないのが本当のところです。しかし、自己破産するとできないことや、日常生活や仕事への影響を知っておくと、自己破産に対する誤解を防げます。

自己破産の影響が気になる人は、今回の記事を参考にしてみてください。

\ 相談料無料!/

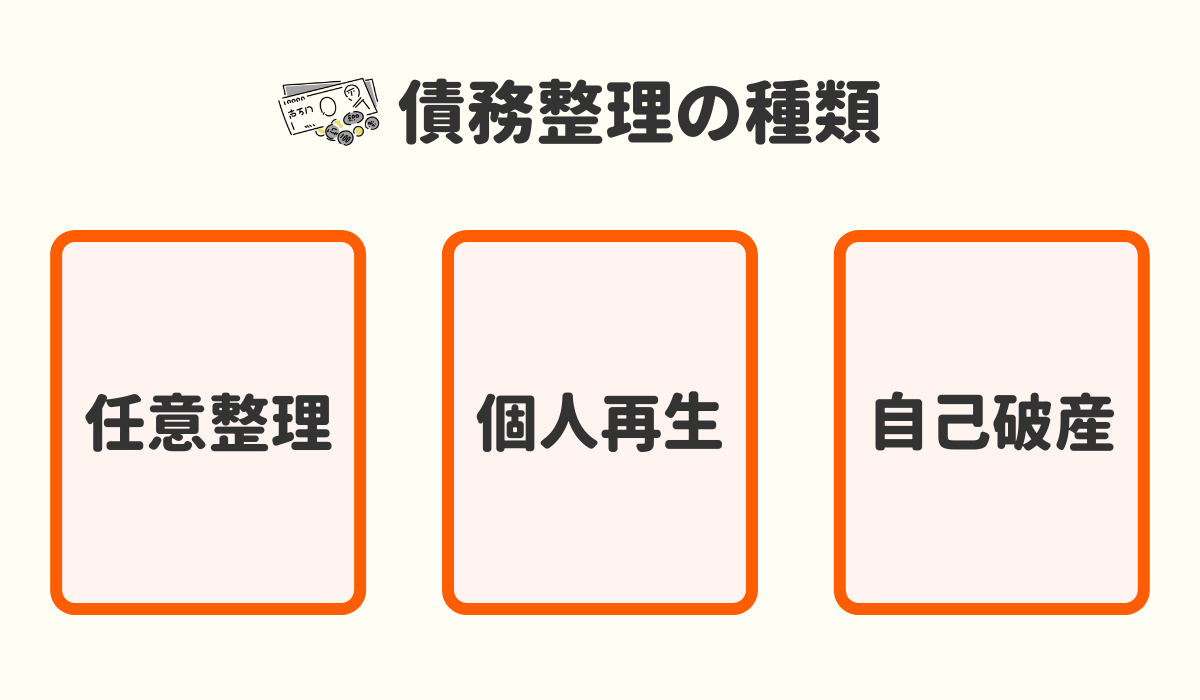

自己破産は債務整理の一つの方法

自己破産は債務整理方法のうちの一つです。債務整理には他にも、任意整理、個人再生など、複数の選択肢があります。

なかでも自己破産は最もインパクトが強く、手続き終了後は借金がゼロになるのが特徴です。

| 債務整理の種類 | 利息 | 元金 |

|---|---|---|

| 任意整理 | ゼロ | 全額残る |

| 個人再生 | ゼロ | 5分1に圧縮(下限100万) |

| 自己破産 | ゼロ | ゼロ |

任意整理と自己破産の違い

任意整理の場合、利息はなくなりますが元金自体はまるまる残ります。

利息カットに加えて、3年間から5年間(60回払い)の長期分割を組めるので、借金の負担が軽くなるのは間違いないです。

ただし、3年から5年の間は返済が続くので、安定した収入のない人や、収入の割に借金の額が大きすぎる人には不向きです。

毎月2万円程度しか返済できないのに、500万円の借金を任意整理しても、返済の見込みが立たないのは明らかですよね。

その点、自己破産なら税金など一部を除いた借金はゼロになります。どんなに借り入れ額が大きくても、借金からは解放されます。

個人再生と自己破産の違い

自己破産は借金がゼロになります。対して個人再生は借金の元金が残ります。

元金を分割して返すのは任意整理も同じでした。しかし任意整理と違って、個人再生の場合は、元金をまるまる全部返す必要はなく、5分の1まで元金を減らした上での分割返済となります。

500万円の借金なら100万円程度の返済額になります。もちろん利息は全額カットされますし、長期の分割返済(3年から5年)も可能です。

先ほどお伝えしたとおり、任意整理での解決が難しい人は、自己破産がおすすめです。

自己破産は借金をゼロにでき、効果は絶大です。しかし自己破産は、借金が消えるのと引き換えに、持っている財産を一部を除いて手放さなければなりません。

特に自己破産は持ち家を手放す覚悟が求められますので、持ち家を手放したくない人にとって、個人再生は助かる存在です。

もっとも、持ち家の問題を除けば、自己破産と個人再生にはさほど大きな違いはありません。

デメリットの内容は自己破産も個人再生も似たようなもので、デメリットが似ているのなら、より効果の高い自己破産を選ぶのが合理的とも言えます。

元金が残る個人再生に対して、自己破産なら借金はゼロになりますが、自分がどちらに向いているかどうかは弁護士、司法書士へ相談されることをおすすめします。

\ あなたの借金はどのくらい減らせる? /

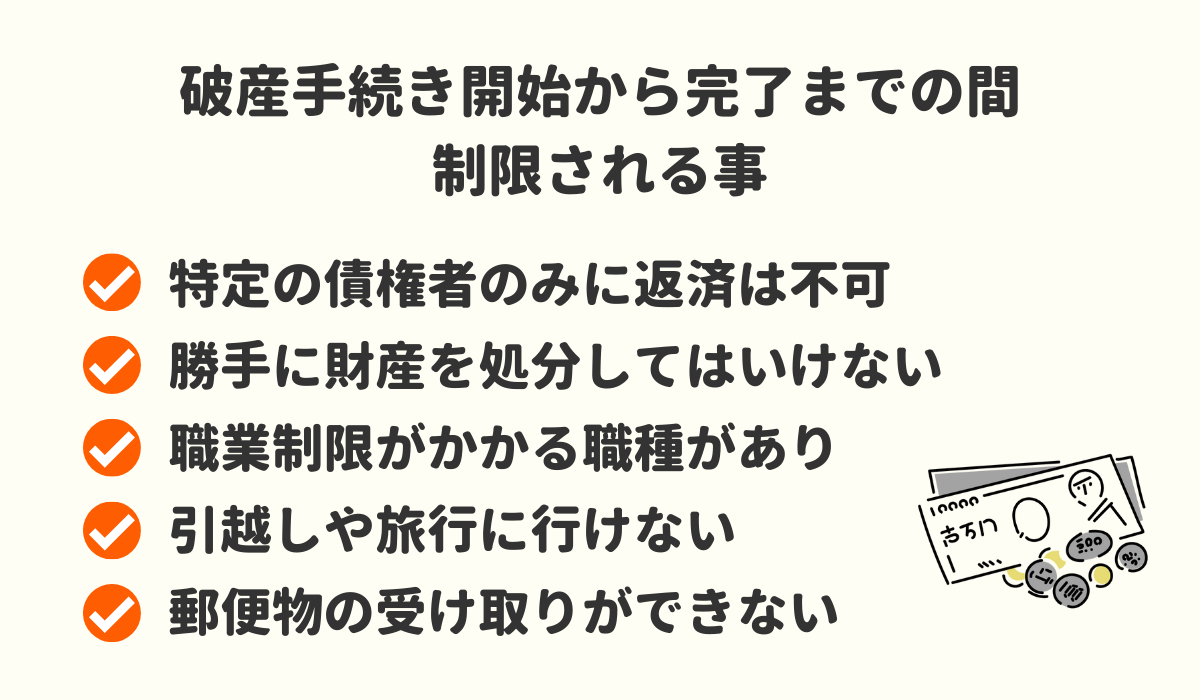

自己破産するとできないこと

自己破産をすると借金がゼロになりますが、できなくなることも多いです。とはいえ、手続きが終わってさえしまえば、ほとんどの制限は解けます。

破産手続き開始決定から完了までの間制限されること

ではまず、破産手続き開始後、一定期間の間制限されること、できないことを解説します。

1)偏頗弁済の禁止

自己破産をする以上、特定の借入先への返済は禁止されます。例えば、友人に借りたお金だけを返す、といったような行為です。

これは偏頗弁済(へんぱべんさい)と言われる行為で、これをやってしまうと自己破産ができなくなる恐れがあります。

あるいは担当弁護士から見放されてしまう可能性もあるでしょう。

一部の債権者にだけお金を返したくなる気持ちは理解できます。しかし他の債権者との公平性を考えると、特定の債権者だけを有利に扱うのは、筋が通ってないと指摘されても仕方ありません。

2)財産の処分の禁止

手続き期間中の財産の処分は禁止されます。

例えば、車の売却です。車を売却すると現金に変わります。現金は隠しやすいですよね。つまり財産隠しが容易です。

結果として、裁判所から財産隠しの疑いを持たれてしまう危険性が生まれます。

生活資金を捻出するため資産を売却するなど、きちんとした理由を説明できれば売却も許されます。しかし仮に合理的な理由があるとしても、担当の弁護士司法書士に、必ず前もって相談をしましょう。

なお、財産の処分には積立式の保険の解約も含まれます。

解約返戻金として現金に成り変わるからです。生活資金をなんとか捻出するため、破産手続き中に生命保険を解約してしまう人がたまにいます。

気持ちは分かりますが、財産隠しと見られ兼ねない行為なので止めましょう。

財産処分を検討される方は、必ず弁護士に相談をしてください。

3)「制限職種」に指定されている職業には就けない

自己破産をすると、一定の職業資格に制限がかかります。

結果として、該当する資格を必要とする職業には就けなくなるのです。保険外交員や警備員になる予定のある人は要注意です。

4)引越しや旅行が自由にできない

管財事件になると、破産手続きの一定期間中、引っ越しや旅行が自由にできなくなります。

引っ越しや旅行を希望する場合、裁判所の許可を得る必要があるからです。もっとも、転勤などの合理的な理由があれば、通常は許可が下ります。

5)郵便物を自分で受け取ることができない

管財事件になると、破産手続きの一定期間中、郵便物が直接本人の元に届きません。

最初に管財人が郵便物の内容をチェックして、その後に本人が郵便物を受け取る事ができます。

\ 相談料無料!/

自己破産した後も一定期間できないこと

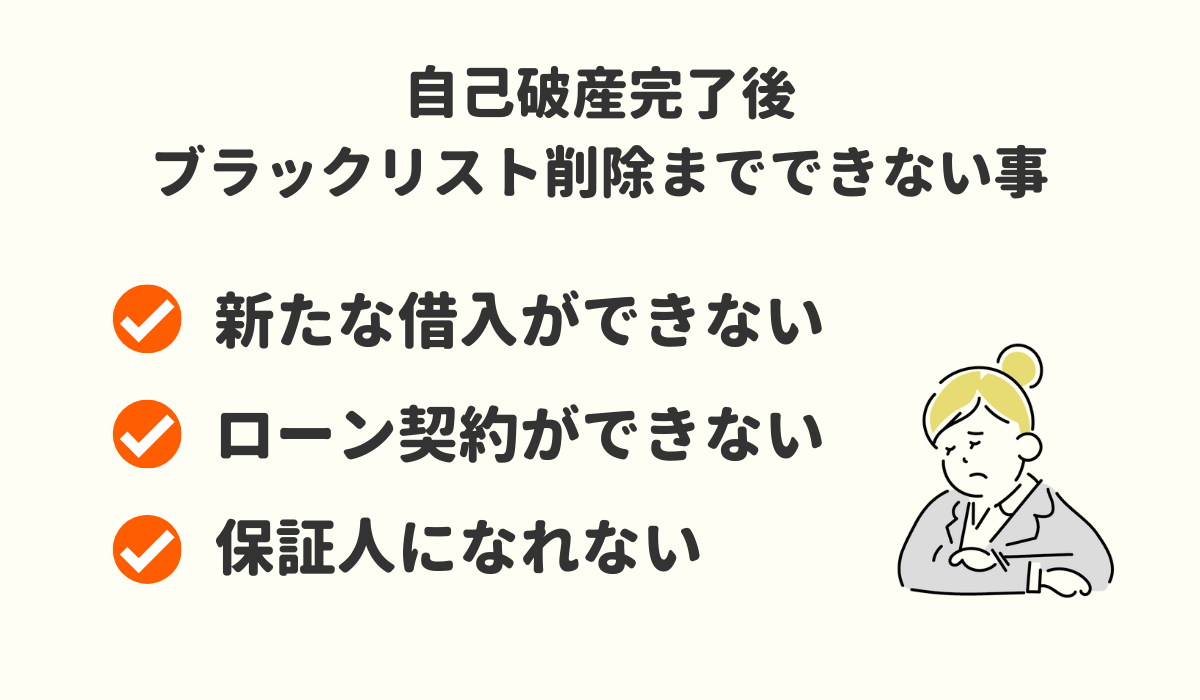

自己破産後は、信用情報(ブラックリスト)への登録が日常生活に影響します。

ただし、それらの影響は、自己破産から7年~10年ほど経過すると消え去ります。

では、ブラックリストから削除されるまでの間、できないことを解説していきます。

1)新たな借入ができない

自己破産をすると信用情報(ブラックリスト)に登録されます。

信用情報は金融機関の共有データのようなもので、借入の申し込みがあると、金融機関が信用情報をチェックを行います。

自己破産の事実の記載があるにもかかわらず、あえてお金を貸したいと思う銀行やカード会社は少ないでしょう。

よって、一定期間新たな借入をすることはほぼ不可能です。

2)ローン契約ができない

自己破産後はローンを組んで商品を購入することができなくなります。

住宅ローンや自動車のローンはもちろん、携帯電話や家電製品の分割購入も厳しくなります。

3)保証人になれない

自己破産後は保証人になれません。

返済能力のなさそうな人を保証人に立ててもらっても、金融機関にとっては不安でしかないでしょう。保証人を申し出ても、貸し手側に断られる可能性が高いです。

子供の奨学金の保証人にもなることができません。

自己破産後の奨学金については下記記事を参考にしてください。

\ あなたの借金はどのくらい減らせる? /

自己破産すると住宅はどうなる?

自己破産すると持ち家は原則として失いますので、代わりに賃貸住まいに切り替えるのが普通です。

持ち家を手放したくないのなら、任意整理か個人再生による解決を視野に入れましょう。

ここでは、住宅について詳しくみていきます。

持ち家は原則として失う

自己破産をすると持ち家は失います。資産があるのなら、売却して現金に換え、少しでも債権者に返すのが筋だからです。

お金を貸した立場からすると、持ち家があるんだったら売り払って、そのお金で借金を返してよ、って思いますよね。

なお、破産で手放す持ち家は、最終的には誰かが買い取ります。買い取り主を親族にすると、事実上、自宅は残せます。

もちろん買い取るには親族側に資金が必要になりますので、自己破産後に持ち家を残すのは、やはりハードルが高いです。

持ち家の住宅ローンが残っている場合

住宅ローンが残っている持ち家も、自己破産で失います。

ただし住宅ローンが残っている場合は、個人再生の選択をとれます。

自己破産後もアパートの賃貸契約は可能

自己破産後でも賃貸契約はできます。自己破産で自宅を失ったあげく、賃貸契約も結べないとなれば、住む場所がなくなってしまいますよね。

心配する人もいると思いますが、ご安心ください。探せば賃貸できる物件は見つかります。

ただし注意点もあります。保証会社の審査が賃貸契約の条件になっている物件です。

保証会社にはオリコなどの信販会社が指定されているケースが多く、信用情報をチェックされる結果、保証を断られる可能性が高いです。

信販会社ではなく、家賃保証を専門にしている保証会社を選ぶと、信用情報のチェックを回避できます。

保証会社の保証が条件になっている物件を希望する人は、信用情報機関に加盟していない保証会社を選びましょう。

もしくは、妻や兄弟など、本人以外の名義で賃貸契約を申し込む手もあります。

一番は、不動産会社に正直に自己破産のことを話し、ブラックリスト掲載中でも借りれる物件を紹介してもらうのが早いです。

持ち家を残したい場合は任意整理か個人再生がおすすめ

どうしても持ち家を残したい人は、任意整理か個人再生を選ぶという方法もあります。

比較的手続きが簡単なのは任意整理ですが、任意整理でも払えそうにない人は、個人再生の検討をおすすめします。

ただし、個人再生は細かい法律の要件を満たす必要があります。集める書類もたくさんあり、時間もかかります。

個人再生を希望する人は、弁護士や司法書士に相談して手続きを進めることをおすすめします。

\ 相談料無料!/

自己破産すると車はどうなる?

自己破産後の車の処分に関してですが、ローンの残っている車は、購入時の契約に従って引き揚げになります。

一方で、ローンの残っていない車は、時価次第で結論が変わります。時価は民間業者に依頼して、査定を取ると判明します。

| ローンの支払い状況 | 結果 | 備考 |

|---|---|---|

| ローン未完済 | 引き揚げ | 銀行ローンで購入した車を除く |

| ローン完済 (20万円未満) | 手元に残る | |

| ローン完済 (20万円以上) | 処分 | 自由財産の拡張により残せる余地あり |

自動車ローンが残っている場合は引き揚げ

自動車のローンが残っている場合、自己破産をすると、自動車は引き揚げ(販売元への返却)になります。

なぜならば、売買契約時に所有権留保(しょゆうけんりゅうほ)を定めているのが普通だからです。

所有権留保を定めた以上、ローンを完済しない間は、所有者にはなれません。支払いの途中で自己破産すると、ローンの完済は実現不能と判断されます。

その結果、契約に従い自動車は所有者(通常は販売者)の元へと返却されるのです。

所有権留保の存在は、契約書を読むと分かります。契約書が見当たらない場合は、車検証を確認しましょう。

「所有者」ではなく「使用者」の欄にあなたの名前の記載があったら、所有権留保がある証拠です。

その場合、ローンを完済していない以上、車は引き揚げになります、

銀行のカーローン

銀行のカーローンで購入した人は、自己破産をしても、自動車を返す必要はありません。

銀行のカーローンは、契約で所有権留保を定めていない場合がほとんどだからです。

ただし、販売元に返す必要はなくても、破産手続きの中で処分の対象になる可能性は残ります。

自動車が引き揚げにならなくても、自己破産をすると所有しておける財産が限られているので、車の価値次第では処分対象となります。

自動車ローンが残っていない場合は時価次第

ローンの残ってない自動車は純粋な所有財産です。所有権留保のある無しに関係なく、自己破産を理由に販売元へと返す必要はありません。

しかし財産である以上、破産手続きに沿って、処分し現金に換え、少しでも債権者にお金を返すのがルールです。

つまり、ローンが残っていない自動車は、強制処分になるのが原則です。

自動車の時価が20万円未満の場合はそのまま維持し続けることが可能

20万円未満の価値しかない自動車は手元に残ります。

前述のとおり、ローンの支払いを終えた自動車は完全な財産となり、引き揚げを免れる代わりに、破産手続きに沿って強制処分されるのがルールです。

とはいえ、お金にならない自動車をわざわざ処分させても、無駄に手間と時間がかかるだけです。

この点、20万円に満たない自動車は処分に値しないと考えるのが実務の考え方です。

それゆえ、自動車の査定を取ってみて、20万円に満たなければ、自己破産をしても自動車に乗り続けられます。

初度登録年月から7年経過している自動車は、査定を取るまでもなく価値がないと判断されます。

初度登録年月は車検証を見れば分かりますので、気になる人は確認してみましょう。

時価が20万円以上の自動車を手元に残すには?

時価が20万円以上になると、自動車は処分の対象です。20万円以上の値がつく自動車を残したいのなら、裁判所に自由財産の拡張を申し立てましょう。

つまり99万円の枠内に自動車を含めることで、20万超の自動車も手元に残せる余地があるのです。

ただし、自由財産の拡張を100%認めてもらえるとは限りません。難しい部分ですので、検討の際は担当の弁護士や司法書士に相談しましょう。

自己破産後、中古車の購入は可能

自己破産手続きが終了した後は、何を購入しようと個人の自由です。

ローンは組めなくても、一括で払えるのなら、中古車の購入も可能です。

自己破産をすると、いままで返済に充てていたお金がまるまる浮きますので、どうしても車を利用したい方は貯金をして中古車を買うという方法が残されています。

安定収入のある人なら、中古車を購入できる程度の貯金を作るのは、そう難しくないかと思います。

もちろん貯金さえできれば、新車の購入も可能です。

\ あなたの借金はどのくらい減らせる? /

自己破産すると携帯電話はどうなる?

自己破産すると、携帯電話の利用にどう影響するのでしょうか。

結論から言うと、利用料金に滞納がなく、かつ端末代金の支払いが終わっている場合に限り、継続して利用が可能です。

自己破産と携帯電話の関係は、サービス利用料金(通話料が主)と端末代金、二つに分けて考えます。

| 支払い状況 | 利用していた携帯電話 |

|---|---|

| 利用料金に滞納なし・ 端末代金は支払い済み | 継続利用できる |

| 利用料金に滞納あり・ 端末代金は支払い済み | 強制解約 |

| 利用料金に滞納なし・ 端末代金支払い未了 | 強制解約 |

携帯端末代金の分割払いが残っている場合は強制解約

携帯端末の分割代金が残っている場合、残金を借金として扱います。つまり端末購入代金の残金は破産手続きで消えます。

iPhoneはじめ、最近のスマートフォンは10万円を超える高価な商品も増えていますよね。カメラとしても優秀ですし、インスタなどのSNSをやっている人には必須のアイテムかもしれません。

自己破産でスマホを取り上げられるのを心配する人もいますが、自動車と違って、ローンが残っている状態で自己破産をしても、携帯端末は引き揚げられないのが普通です。

しかし携帯電話端末は残るとしても、通話契約を継続できるか否かは別です。

携帯端末の残金を自己破産手続きで消した場合、通話会社から契約を切られてしまうことがほとんどです。

つまり携帯端末端末は手元に残るとしても、他の通話会社と契約しない限り、電話回線が使えなくなります。

携帯端末代金を支払済みの場合は継続利用の可能性あり

携帯端末代金の支払いが既に終わっている場合、サービス利用料(通話料金など)の滞納があるか否かで結論が変わります。

利用料金に滞納がなければ、それまでと変わらず携帯を使い続けられます。

しかし利用料金の未納や滞納があると、自己破産を理由に通話契約を切られてしまいます。

自己破産後に新規契約は難しい

自己破産後に、通話会社と新たに電話回線契約ができるか否かは、個々の会社の判断によります。

少なくとも、以前に利用していた通話会社と再契約するのは信頼を失っているため難しいでしょう。

どうしても以前の会社と契約したい人は、預託制度が使えるか確認してみてください。

預託金の額は5万円から10万円が相場です。

また、家族の名義で契約するのも一つの手です。夫名義で契約できないのなら、妻名義で契約し、二人分の利用料金を支払えば引き続き携帯電話を利用する事が可能です。

機種変更の際、一括払いなら購入可能

自己破産をすると信用情報の影響により、分割払いで携帯端末を購入できなくなります。

携帯端末の分割購入はローンを組むのと同じだからです。

ただし、一括購入なら問題なく購入できます。

最近は、格安スマホなら2万円から3万円程度で新品が手に入りますよね。

\ 相談料無料!/

自己破産すると年金はどうなる?

では、自己破産を行うと年金はどうなるのか確認していきましょう。

公的年金は自己破産しても受給できる

公的年金は差し押さえ禁止財産に該当するため、自己破産に関係なく受給可能です。

公的年金の具体例は以下のとおりです。

- 国民年金

- 国民年金基金

- 厚生年金

- 厚生年金基金

- 遺族年金

- 障害年金

個人年金のみ差し押さえ処分の対象になる

民間の保険会社を通して加入する個人年金は、資産として扱われる結果、処分の対象になります。

つまり自己破産すると、強制解約の可能性があります。

生命保険と同様、解約返戻金の金額が20万円以上あると、処分の対象です。

自己破産後も年金の支払いは免除されない

自己破産で免責を受けても、年金の支払いは免除されません。

通常通り支払いを続ける事が必要となります。

自己破産すると仕事はどうなる?

では最後に、自己破産をすることにより仕事への影響はあるのか、確認していきます。

基本的に仕事には影響しない

自己破産をしても仕事に影響を与えないのが基本です。

ただし、警備員や保険外交員など資格制限の対象になる職業に就いている人は注意が必要です。

職場でバレたり解雇されることもない

自己破産が会社にバレる可能性は低いです。勤務先にバレるとしたら、次のようなケースが考えられます。

- 会社からの借入がある

- 会社が保証人になっている借入がある

- 官報をチェックされる

会社からの借入ある人が自己破産をすると、会社の借金を破産手続に含める関係上、裁判所から会社に通知が行くので確実に勤務先にバレます。

また、まれに会社が保証人になっている借金があります。その場合、債権者から保証人である会社に催促が行きますので、勤務先にバレてしまいます。

さらに官報が原因でバレるケースもあります。自己破産をすると、破産者として官報に氏名と住所が掲載されますが、官報など一般人は見ないのが普通です。

しかし、なかには官報を定期的にチェックする会社もあるようです。

特に、保険業界にお勤めの方は、他の業界に比べて官報をチェックされる可能性が高いかもしれません。

なお、自己破産を理由とする解雇は、不当解雇に当たります。

もし自己破産を理由に解雇を言い渡されるようなら、労働基準法を根拠に抗議しましょう。

制限される職種がある

自己破産をするとできない仕事があります。一定の職業資格に限りますが、資格に制限がかかるためです。

実務でよく問題になるのは、警備員と保険外交員です。

資格制限で仕事に影響の出る人は、自己破産を選択しづらい現実があります。

資格制限に該当する職務に就いていて、仕事への影響が気になる人は、自己破産を避ける選択肢も視野に入れましょう。

任意整理か個人再生なら、資格制限の規定はありません。

なお、資格の制限は一定期間のみで、復権後(破産手続きの終了後)には復活します。

自己破産で制限される資格の具体例

- 生命保険募集人

- 警備員

- 宅地建物取引士

- 遺言執行者

- 後見人

以上は、自己破産で制限される資格の一例です。

遺言執行者や後見人は資格業務ではないものの、自己破産をすると職務に就けなくなる点では同じなので、こちらで紹介いたしました。

ボーナス・賞与は場合によって差し押さえの可能性あり

破産者にとって、給与はもちろん、ボーナス(賞与)も生活していくのに欠かせない収入です。

法律論を重視すると、給料やボーナスの4分の1は、差し押さえ可能な部分として、処分の対象になってもおかしくありません。

しかし実際には処分の対象にしない事が多いです。

金額によっては、ボーナスの処分の可能性もゼロではないでしょう。しかしながら、少なくとも生活が脅かされないような配慮はされるはずです。

退職金が見込まれる場合も差し押さえられる可能性あり

退職金は、支給予定額の8分の1を保有財産として扱うのが原則です。

自己破産で20万円以上の財産が処分の対象になることを考慮すると、160万円以上の退職金がある人は、退職金が処分の対象になります。

しかし実際には自由財産拡張の制度を使うため、退職金の処分が問題になるケースは珍しいです。

自己破産の相談は弁護士・司法書士事務所へ相談がおすすめ

自己破産をした方が良いか悩んでいる方は、弁護士、司法書士に相談するのがおすすめです。

自分に合った債務整理方法を提案してもらえたり、的確なアドバイスをもらうことができます。

以下は、当サイトが自信を持っておすすめする弁護士・司法書士事務所ですので、無料相談を利用して悩みを相談してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

自己破産についてよくある質問

まとめ

以上、自己破産による行動の制限をご紹介しました。

持ち家や車を失うことで、以前は普通にできていた行動が、できなくなったりするかもしれません。

もっとも自己破産が仕事に影響する可能性は低く、普通の生活をするぶんには問題がないケースがほとんどです。それでも自己破産の影響が気になる人は、任意整理や個人再生の選択を視野に入れましょう。

債務整理は、行動が早いほど選択できる幅が広がります。選択肢が狭くならないうちに、早めに弁護士や司法書士に相談しましょう。

\ 相談料無料!/