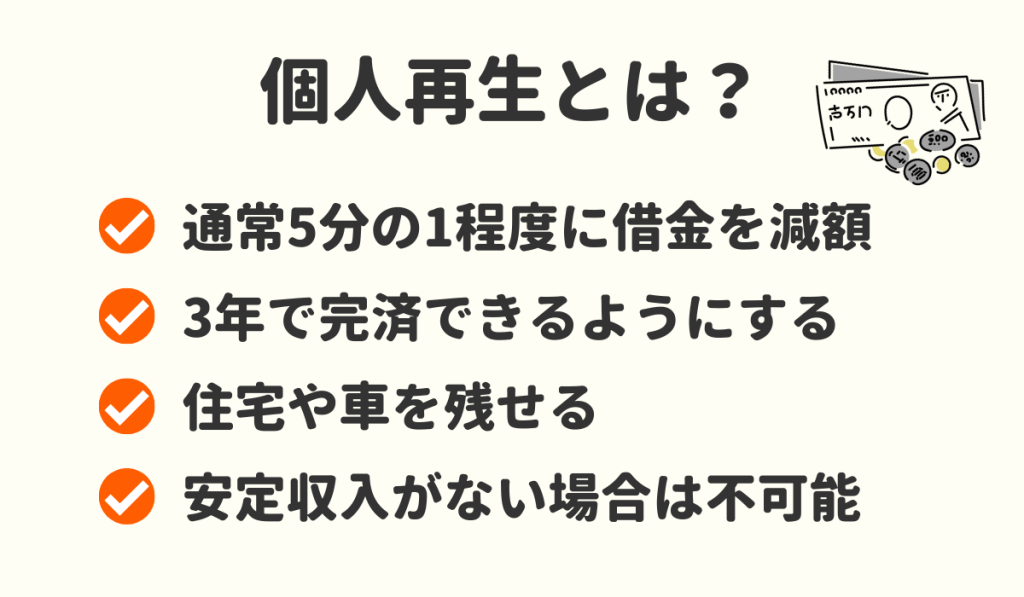

個人再生は借金返済が難しくなった際に、借金元金を大幅に減らすことができる債務整理方法です。

借金を減額してもらうには裁判所への申立てが必要で、その際には弁護士等に依頼するとスムーズに手続きができます。

しかし、提出する資料の書類集めは自分で行うことになります。

それでは、手続に必要な書類にはどのようなものがあるのでしょうか。

必要書類が揃わない場合の対処法とあわせて確認していきましょう。

\ 相談料無料!/

個人再生とは

個人再生とは借金を約5分の1程度に圧縮してもらう債務整理方法の一つです。減額された借金は、原則3年間(場合より5年間)で返済していきます。

そのため、自己破産とは違い、ある程度の収入と返済能力が必要になります。

自己破産の場合には、持ち家を手放さなければならないケースがほとんどです。しかし、個人再生ならば持ち家を残しつつ返済を続けていけるのがメリットの一つです。

個人再生手続は、東京地裁などの地方裁判所に申立を行うことから始まります。その後に提出した「再生計画案」が認可されると借金が減額されるのです。

個人再生について詳しくは下記の記事を参考にしてみてください。

個人再生では書類集めが重要

個人再生の申立手続に必要な書類は非常に多いです。

できれば必要な書類は事前に集めておき、不足するものがあれば早めに取り寄せておくと良いでしょう。その方が、弁護士に依頼する際の流れもスムーズになります。

個人再生手続で必要な書類は、大きく分けて3種類あります。

- 公的機関で発行される書類

- 手元で保管中の書類

- 裁判所から取り寄せる書類

個人再生手続きに必要な書類一覧

個人再生手続を開始する際に用意が必要な書類は、以下にある一覧表の通りです。

基本的にほとんどが自分で用意するものとなるため、取りこぼしの無いように注意してください。ただし必要書類には個人再生手続の際に、「すべての人が用意するもの」と、「人により用意が必要になるもの」とがあります。

どのような書類がどのような方に必要となるのか、1つずつ説明していきますね。

\ あなたの借金はどのくらい減らせる? /

個人再生で公的機関で取得する必要書類

個人再生申立に必要な書類の中には、公的機関から取り寄せないと手に入らないものもあります。

これらの書類を事前に取り寄せておく場合には、有効期限に注意が必要です。

戸籍謄本・住民票

個人再生手続には、申立人の本人確認として戸籍謄本と住民票が必要です。どちらの書類も3ヶ月以内に発行されたものが有効となります。

また、有効期限の他にも戸籍謄本、住民票の両方で世帯全員の情報が記載されている必要があります。

個人再生では、申立人に支払能力があることを、裁判所から認められる必要があります。そのため、家族構成も重要な判断基準となるのです。

書類の取り寄せには、市区町村役場の窓口で申請してください。また、その他にもマイナンバーカードや住基カードを利用してコンビニで発行することも可能です。

さらに、郵送での取り寄せも可能になっています。

戸籍謄本は本籍地のある役所で発行してもらえます。また、地域によっては証明書の電子交付が受けられる場合もあります。さらに、郵送で書類発行の申請をすることも可能です。

所得証明書(課税証明書)

所得証明書(課税証明書)とは、1年間(1月1日~12月31日まで)の所得に基づいて算出した住民税額(市民税・県民税)を証明するものです。ただし、名称については書類を発行する各市区町村により異なります。

所得を証明する書類には源泉徴収票もあります。ですが、源泉徴収票には所得税、社会保険料のみしか記載がありません。そのため、住民税額が分かる所得証明書の提出も必要になるのです。

所得証明書は2年分の発行が必要です。

申請は、市区町村の窓口以外でも、スマートフォン、マイナンバーカードを使って発行申請することも可能になっています。さらには、郵送による申請も可能です。

固定資産評価証明書(不動産を所有している場合)

固定資産評価証明書は、固定資産税の課税対象となる土地や建物などの評価額を証明する書類です。

ただし提出が必要になるのは、「現在から過去2年の間に、申立人か配偶者が不動産を所有していた場合のみ」です。また、申立日の3ヶ月前に発行されたものが必要になります。

書類を取り寄せる場合は、市区町村の役所、市・区税事務所の窓口、あるいは郵送により手に入れることができます。

また、マイナンバーカードがあればコンビニ発行が可能な場合もあります。

不動産の登記簿謄本(不動産を所有している場合)

不動産を持っている人が個人再生手続を行う場合には、登記簿謄本の提出も必要になります。ただしコピーは不可で、原本のみが必要です。

書類を交付している場所は登記所、法務局証明サービスセンターの窓口となっています。その他、郵送やインターネットでの交付請求も可能です。

また、請求した証明書は自宅や会社などへ郵送してもらうか、最寄りの登記所や法務局に受取りに行くこともできます。

(参考:法務局HP「登記事項証明書等の請求にはオンラインでの手続が便利です」

今はほとんどの書類がコンビニで取り寄せ可能可能となっていますので、昔より書類を集めやすくなりましたね!

\ 相談料無料!/

個人再生で財産を証明するのに必要な書類

個人再生手続において、申立人にどのくらいの財産があるかという事は非常に重要となります。

そのため、以下のような財産を証明する書類が必要です。いずれも自宅で保管する書類と言えますが、紛失している場合には早めに取り寄せる必要があります。

預貯金の通帳コピー

まずは、預貯金の通帳コピーです。預貯金の通帳は、本人の財産がどのくらいあるのか確認できるだけでなく、入出金状況を知ることもできます。

ただし、提出の際には、直近2年分の記帳が済んでいる必要があります。

必要な通帳はメインバンクだけでなく、保有しているすべての通帳コピーということになります。ただし、口座を持っているのに通帳が見つからないという場合には、「取引履歴明細書」を発行してもらう必要があります。

保険証券・解約返戻金証明書

個人再生申立に必要な書類には、保険証券や解約返戻金証明書もあります。加入している保険に解約返戻金がある場合には、財産の一部とみなされるからです。

その際に対象となるのは、生命保険・医療保険・自動車保険・火災保険、その他すべての保険証券で、コピーでの提出も可能です。

車検証のコピー・登録事項証明書・査定書

車やバイクを持っている場合には、一定の価値の財産があると判断されます。

そのため、申立人が本当に自動車を持っているのかを確認する必要があるのです。よって、車検証のコピーや登録事項証明書、査定書の用意が必要になります。

車検証のコピー

車検証とは、自動車が保安基準に適合していることを証明する書類です。そのため、車検証を見れば、個人再生の申立人が車を所有していることの証明になります。

そのため、車検証はコピーして個人再生の申立書類に添付する必要があるのです。

登録事項証明書

登録事項証明書とは、車検証に記載されている内容を確認できる書類です。

登録事項証明書の交付請求には3つの書類が必要になります。

- 請求書(運輸支局・自動車検査登録事務所の窓口で配付、ダウンロードも可)

- 手数料納付書(自動車検査登録印紙、300円または1,000円)

- 本人確認書類(運転免許証、健康保険証、住民基本台帳カードなどの内1点)

(参考:関東運輸局「登録事項等証明書交付請求」)

登録事項証明書は、最寄りの運輸支局または自動車検査登録事務所の窓口で交付を受けることができます。

査定書

個人再生では、申立人が自分名義で持っている車の査定結果を証明する書類が必要です。ですが、車を持っていたら必ず取り寄せないといけない訳ではありません。

車には法律で定められている耐用年数があり、その年数を超えると資産価値がゼロになるからです。

よって、以下の年数を超えている場合には査定書の発行が不要になり、車検証などの書類で代用できる場合もあります。

- 普通自動車:新車から6年間

- 軽自動車:新車から4年間

- 中古車:法定耐用年数-経過年数×0.2

賃貸契約書(賃貸住宅に住んでいる場合)

賃貸住宅に住んでいる場合には、賃貸契約書の提出も必要です。ただし社宅に住んでいる方は、社宅証明書を提出します。

賃貸契約書は、個人再生の申立人に持ち家がないことの証明になります。また、現在住んでいる家が借家であり、本人の財産ではないことを示す資料の1つとなるのです。

仮に持ち家を持っている場合には、その評価額が換価の対象となる財産(清算価値)として見られます。

さらには、敷金・礼金・保証金の有無、退去時に返還される金額の有無も、賃貸契約書により確認されます。

退職金見込額証明書(退職金が出る場合)

退職金が出る会社に勤めている場合には、「退職金見込額証明書」を勤務先に発行してもらう必要があります。ですが、退職金見込額を会社に聞けば怪しまれてしまうかも知れません。

その場合には、「ローン審査のために必要」と答える、就業規則などで退職金を計算するという対策方法もあります。

その他の財産の証明書類

個人再生でも自己破産の場合と同じように、生活に必要な物が清算価値として計上されることはありません。

ただし、株券・骨董品・貴金属・ゴルフの会員権など価値の高い財産は、財産としてみなされ清算価値に計上されることになります。

時価評価額を示すために査定証明書を専門業者に発行してもらう必要があります。

\ あなたの借金はどのくらい減らせる? /

個人再生で借金を証明するのに必要な書類

個人再生は借金を大幅に減額してもらいながら返済を続ける債務整理方法です。そのため、現在の借金残高がどのくらいあるかを確認する必要があります。

個人再生で必要な借金の証明書類は以下のようなものです。

- 借用書

- その他借金額がわかる書類

手元に保管してある借金の証明書類を集め、提出に備えましょう。

紛失している場合には、金融機関や債権者などに再発行を依頼してください。

借用書

個人再生の手続には借金の額を明らかにする必要があります。そのため、借用書(金銭消費貸借契約書)は必要不可欠となるのです。

- 住宅ローン・自動車ローンなどの金銭消費貸借契約書

- 貸金業者との金銭消費貸借契約書

- 個人間融資(家族・友人・知人)の借用書など

貸金業者の借用書は、すべてのものを揃える必要があります。

また、貸主が親や兄弟、友人などであっても借用書の提出は必要です。

その他借金額がわかる書類

個人再生申立では、債務の内容を明らかにする必要があります。よって、借用書だけでは分からない借金の詳細を証明する書類も必要になるのです。

- 住宅ローンなどの返済予定一覧表

- 貸金業者発行の返済計画書・領収書・明細書

- 信販会社、貸金業者から発行されたカード

- 滞納している税金や年金、国民健康保険料などの請求書・納付書など

借金の詳細を証明する書類には、借用書の他にも明細書・返済予定一覧表などがあります。さらには、貸金業者や信販会社から発行されたキャッシングカードやクレジットカードなども一緒に提出します。

税金・社会保険料は減額されない

個人再生手続で借金に関係する書類を用意する場合には、税金や社会保険料の督促状なども必要になります。

ただし、個人再生で税金などを減額してもらうことはできません。そのため、一括で支払うことが難しい場合には、役所に相談して分割や減額をお願いしてみると良いでしょう。

\ 相談料無料!/

個人再生で収入を証明するのに必要な書類

個人再生では、申立人の収入がどれくらいあるかということも重要なポイントです。

個人再生は基本的に安定した収入がないと手続きすることができないからです。

個人再生後に返済に回せる金額がどのくらいあるのかを判断するために必要となる、収入を証明する書類について解説していきます。

給料明細書

個人再生手続では、収入を証明する書類として2ヶ月分の給料明細書を用意します。

また、裁判所が返済計画案が妥当かを判断するため、申立人だけでなく同居家族の給料明細書も必要です。

給料明細書には月収だけでなく、それ以外の情報も多く含まれています。

- 税金

- 社会保険料

- 自社株の購入

- 生命保険料控除

- 会社からの借入金

- 財形貯蓄

源泉徴収票

個人再生手続では2年分の源泉徴収票の提出が必要です。

源泉徴収票が見つからない場合には、会社に頼んで再発行してもらうことができます。

ただし、何に使うのか聞かれたくない場合には、市区町村の役所で発行される所得証明でも代用が可能です。

公的年金・児童手当など公的給付金の受給証明書

公的年金や児童手当などの公的給付金を受取っている場合には、その受給証明書も揃えてください。

その場合に、役所が発行した書類であり、金額や給付の日付が記載されているものであれば、何でも問題ありません。

個人再生では返済能力があることを認めてもらう必要があります。そのため、公的給付金証明書は積極的に提出した方が良いでしょう。

受給資格がなくなるまで継続的に受取れる安定収入とみなされるからです。

光熱費の領収書

水道光熱費の他にも、NHK受信料、CS放送、CATV視聴料などは生活に必要な支出として個人再生申立の際に報告する必要があります。

その場合、基本的に2ヶ月分の領収書を提出しますが、口座振替で支払っている方は通帳の記載を確認することで省略が可能です。

\ 相談料無料!/

個人再生で裁判所に提出する必要書類一覧

以下は、個人再生で裁判所に提出する必要書類一覧です。

| 提出書類の名前 | 内容 |

|---|---|

| 申立書 | 氏名・住所等と共に、その手続きを行いことを表明する書類 |

| 陳述書 | 職業・収入・申立てをすることになった事情などを記入する書類 |

| 債権者一覧表 | 債権者の名前・住所、債務の内容・借金残高などを記入する書類 |

| 家計表 | 収支を比較してどのくらいの余剰金が出るか確認する書類 |

| 財産目録 | 申立人の財産を正確に記入する書類 |

裁判所に提出する書類の作成に必要な書式は、各地方裁判所によって決まっている場合があります。

そのため、お住いの管轄の裁判所で用紙を入手してください。その他、インターネットからダウンロードすることも可能です。

申立書

個人再生の申立書は、記入日、申立人の氏名や生年月日・年齢・住所・電話番号・FAX番号を記載した上で、裁判所に対して個人再生手続の決定を求める書類です。

申立書には代理人の氏名や事務所の住所を記入する欄もあり、最後に押印します。

陳述書

陳述書には申立人に関する多くの情報を記入します。

- 申立人の職業

- 収入(月収・ボーナス)

- 家族構成

- 住居状況(持ち家か賃貸か、家賃・住宅ローンの金額など)

- 財産の状況

- 負債(税金や社会保険料などの滞納、債権者との訴訟状況)

- 再生手続開始の申立に至った事情

- 再生計画の履行の可能性

- 過去の免責など

特に収入については記入する項目が多いです。賞与については、最近1年間に受取った金額と時期までを記入する必要があります。

債権者一覧表

債権者一覧表には、債権者の氏名・名称・住所・電話番号・FAX番号の他、現在の借金額や借入日・元金などを記入します。

すべての債権者を漏れがないように記入してください。また、親や兄弟や友人にお金を借りている場合にも記入する必要があります。

家計表

家計表は家計の収支について細かく記入するもので、いわゆる家計簿と同じです。ただし様式が決まっているのと、申立人だけでなく配偶者の収入も記入する必要があります。

家計表は2~3ヶ月程度の記入が必要ですが、実際の記入は弁護士等に任せることも可能です。

記入に必要な資料や、支出を証明するレシートなどは裁判所が提出を求めてくることもあるので、保管は必須となります。

財産目録

財産目録は、すべての財産を漏れなく申告する必要があります。

- 申立日での現金額

- 預貯金(口座情報・口座残高)

- 貸付金・名義貸し・売掛金(相手方・金額・回収の見込み)

- 積立金

- 退職金見込額

- 加入している保険の情報(保険会社や解約返戻金など)

- 有価証券(出資金・手形・株券・転換社債・ゴルフ会員権など

- 自動車・バイク(車名・購入時期・購入金額・現在価額など

- 高価品(貴金属・絵画など)

- 事業用設備など

- 所有する不動産(所在地や現在の価額など

- 賃貸物件の敷金

- 相続財産

- 過去1年で処分した20万円を超える財産など

積立金には、互助会・財形貯蓄などの他に社内積立も含まれます。また、給料天引きで社内積立をしている場合には、給料明細に記載されます。

そのため、記入漏れがないように注意してください。

\ あなたの借金はどのくらい減らせる? /

個人再生で住宅ローン特則を利用する場合の必要書類

住宅ローン特則とは、個人再生により他の債権者への返済額が減額されても、住宅ローンの債権者だけには今まで通り返済を続けていける制度のことです。

この制度を使えば、個人再生をしても持ち家を残せます。

個人再生で住宅ローン特則を利用する場合の必要書類は、法律(民事再生規則第102条)で決まっています。(参照:裁判所HP)

ここでは、住宅ローン特則を利用する際に必要となる書類を紹介していきます。

住宅資金貸付契約の証書のコピー

個人再生で住宅ローン特則を利用する場合には、住宅資金貸付契約の証書のコピーが必要です。これは、一般的に「金銭消費貸借契約書」という書類となります。

住宅資金貸付契約の証書とは、確かに住宅ローンを組んでいることを証明する書類となります。

返済時期・金額がわかる書類

住宅特則に関する法律では「住宅資金貸付契約に定める各弁済期における弁済すべき額を明らかにする書面」も必要とされています。

住宅ローンの契約書には、借入額・金利・金利タイプ(変動型・固定型)の他に返済期間や返済額が明記されていますので、ローン契約書を提出してください。

そのため、契約書を見れば、毎月どのくらいの金額をいつ支払っているのか確認することができるのです。

不動産の登記簿謄本

住宅ローン特則を利用するには、すべての適用要件を満たす必要があります。

適用要件の中には、建物の床面積や住宅に設定されている抵当権についての決まりもあるのです。

そのため、必要な項目がすべて記載されている登記簿謄本は、住宅ローン特則の申請に欠かせない重要な書類となります。

\ 相談料無料!/

個人再生の必要書類の1つである「家計簿」について

裁判所が個人再生計画を許可するには、家庭での収支状況を細かく記載している家計簿の確認が必要です。

そのため、以下では個人再生で家計簿を提出する時のポイントについて確認していきます。

個人再生で家計簿の提出が必須な理由

裁判所では提出する家計簿がから次のようなことを確認しているのです。

- 継続的に返済に回せるお金を残せるのか

- 収支のバランスに問題がないか

- 収入に見合ったお金の使い方をしているか

- 個人再生が本当に必要なのか

家計簿は、裁判所が個人再生計画の許可を出すための重要な判断材料となります。

そのため、人によっては非常に面倒な作業になると予想できますが、家計簿の提出は必須事項となるのです。

家計簿の作成期間は2ヶ月

家計簿の作成期間は2ヶ月ほどとなります。よって、その間は毎日の収支状況をきちんと記録する必要があります。

ただし、地方裁判所によっては、3ヶ月分の家計表の提出を求められる場合もあるので、しばらくの間は家計簿をつけることをおすすめします。

個人再生の手続きが終了するまで(6~8ヶ月程度)は家計簿をつけるように裁判所から指示される場合が多いです。

様式や記入方法は、依頼した弁護士に指導してもらうのがおすすめ

裁判所に提出する家計表には、決まった様式や記入方法があります。また、記入する項目も非常に多くなっています。

また、裁判所から取り寄せる書類の様式は、それぞれの地方裁判所によって異なっています。

個人再生手続に必要な家計簿作成は、個人が行うにはハードルが高いと言えます。そのため、弁護士に手続きを依頼し、記入の際に指導してもらうのがおすすめです。

個人再生の必要書類について注意点

個人再生申立の書類提出で特に注意していただきたいのが、預貯金の通帳です。

通帳の提出に不備がある場合と、個人再生計画案が許可されないこともあります。そのため、事前に確認しておくべきことがあります。

通帳を隠すのは絶対にNG!資産隠しとみなされる

個人再生で通帳を隠すのは絶対にNGです。

自己破産だけでなく個人再生でも、財産が多い場合には一定の金額が処分の対象になることもあります。

そのため、時には財産を隠すために持ってる通帳をあえて提出しない人もいます。ただし自己破産と同じように、個人再生でも財産隠しは禁止されています。

家族(配偶者、子供など)や同居人の通帳提出は必要なし

個人再生では、家計の状況を全て報告する必要があります。

しかし、配偶者や子供など家族の通帳は不要であり、必要なのは申立人の通帳だけです。

場合によっては家族の通帳を提出する必要も

以下のような場合には妻や夫、子供などの通帳を提出する必要が生じることもあるのです。

- 申立人の給料がそのまま子供や妻・夫などに振込まれている

- 働いていない配偶者や子供に高額の貯金残高がある

- 裁判が財産を算出するために家族の通帳が必要と判断した場合

よって、裁判所が申立人の財産隠しを疑った場合などは家族の通帳も必要になります。

通帳を紛失した場合、銀行で出入金明細を発行してもらう

個人再生では、基本的に本人名義の通帳をすべて提出する必要があります。ただし、長らく使っていない通帳が紛失して見つからないということもあるでしょう。

このような紛失してしまった通帳も全て、銀行に連絡して再発行してもらう必要があります。

ただし、通帳が長い間記帳されていない通帳の再発行には注意点があります。その場合には、通帳への記入が1行にまとめられてしまう可能性が高いからです。

その場合、入出金明細書を取寄せる必要があります。

個人再生の必要書類が揃わない場合はどうなる?

民事再生法191条2項には、裁判所の定めた期間内に再生計画案の提出がない場合には、再生手続廃止の決定をしなければならないと記されています。(参照:民事再生法| e-Gov法令検索)

よって、必要書類が揃わないまま提出期間を過ぎてしまうと、個人再生手続 ができないまま終了してしまいます。

書類が揃わなくて困った場合には、早めに依頼している弁護士等に相談してください。

また、弁護士であれば必要書類を揃えるためのサポートもしてくれます。なので、助けてもらいながら何とか書類を揃えて行くしかないでしょう。

個人再生の手続き期間は約半年〜1年かかる

個人再生の手続きは大まかに3つに分けられ、早くても約半年〜1年ほどの期間がかかります。

| 個人再生の大まかな流れ | かかる期間 |

|---|---|

| 弁護士に依頼して裁判所へ申立するまで | 1か月程度 |

| 裁判所への申立から再生手続開始決定まで | 1か月程度 |

| 再生手続開始決定から再生計画案許可まで | 4か月程度 |

個人再生の手続きには最低でも半年ほどの期間がかかることになります。

ただし弁護士に依頼して裁判所へ申立するまでの期間については、書類の準備にかかる時間により大きく違ってきます。

よって、申立人が借金や財産、収入などの状況を確認する書類の準備に時間がかかると予定通りに進まない場合もあるのです。

個人再生の手続きは弁護士・司法書士事務所へ相談がおすすめ

このように、個人再生の手続きは必要な書類が山のようにあり、専門知識のない方が一人で全て申立を行うのは不可能に近いです。

そのため、個人再生を検討中の方は、債務整理に詳しい弁護士・司法書士にお任せし、一緒に必要な書類を洗い出してもらうのがお勧めです。

下記は、当サイトがおすすめする債務整理に強い弁護士・司法書士事務所です。まずは無料相談を利用してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

まとめ

個人再生とは、裁判所から借金をおおむね5分の1程度に減額してもらい、債権者へ原則3年間で分割返済していく債務整理方法です。

その際には、書類集めが重要となります。ですが、実際に提出する書類の数が非常に多いため、弁護士に依頼して書類の準備を手伝ってもらうことが必要です。

ただし、その場合でも個人再生が許可されるまで半年~1年の期間はかかってしまいます。

\ 相談料無料!/