個人再生は任意整理よりも減額効果が高く、それでいて住宅も手放さずに済むという、住宅ローンを抱えている人にとっては打ってつけの債務整理方法です。

個人再生の費用の相場や内訳もご紹介しますので、手続きにかかるお金が気になる人は、参考にしてみてください。

\ 相談料無料!/

個人再生とは

個人再生とは、どのような債務整理方法なのでしょうか。手続き期間や、成功率、他の債務整理方法との違いなど、特徴を紹介します。

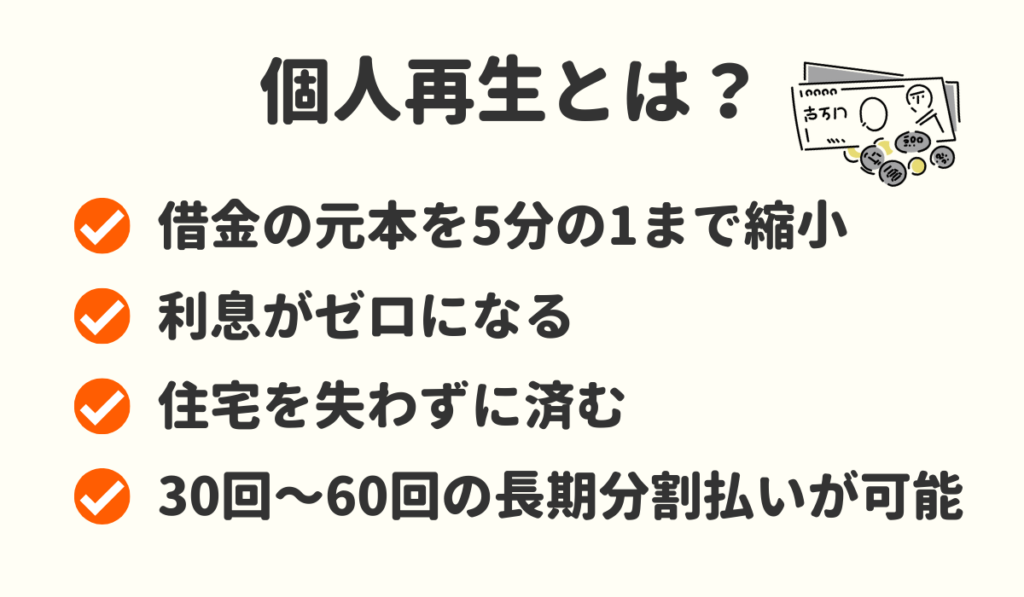

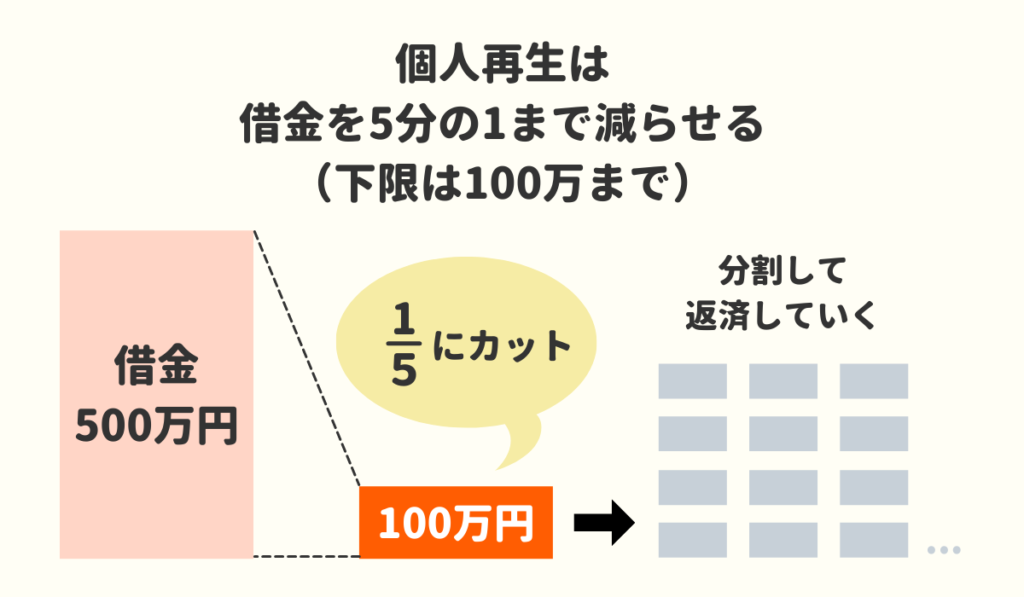

借金が5分の1程度に縮小される債務整理手続き

個人再生は、借金の元本を5分1まで縮小することができ、利息はゼロになり、長期分割返済も可能と、とても減額効果の高い債務整理方法です。

- 借金の元本は5分の1

- 利息はゼロ

- 36回~60回の分割払い

さらに、個人再生後の借金は、一括で支払う必要がなく、36回払い(3年)の長期分割で返済していけます。

借金の元本が大幅に減らせるというのが、任意整理と大きく違うところですね!

個人再生ができる人の条件

個人再生ができる人は、安定収入のある人に限られます。

個人再生手続きで、裁判所が最も気にしてくるポイントは、履行(りこう)可能性です。

履行可能性とは、作成した返済計画に沿って、債務者が滞りなく返済していけるかどうかの見込みのことで、履行可能性が認められないと、裁判所は個人再生を認可しません。

ですから、無職の人は履行可能性が無いと判断されますし、また、たとえ収入があっても、収入に対しての借金の金額があまりにも大きい場合は、やはり履行可能性は無しと判断されます。

例えば、500万円の借金なら、個人再生で毎月の負担が3万円程度まで軽くなりますが、逆に言うと、毎月1万円程度しか返済にまわせないのなら、履行可能性無しとして、個人再生の認可を得るのは難しくなるのです。

履行可能性以外にも、個人再生には細かい法律の条件が存在します。

しかし、最も重要な条件は履行可能性であるのは間違いなく、もし収入が不十分で返済していけそうにないのなら、個人再生ではなく、自己破産を選択するのが一般的です。

個人再生の最大のメリットは住宅ローン特則が利用できるところ

個人再生の最大のメリットは、住宅ローン特則が使える点です。

住宅ローン特則とは、個人再生の後も以前と同じように住宅ローンの返済を継続していいよ、という特則です。

住宅ローンの返済を継続できることで、結果として、個人再生後も住宅を手放さずに済むのです。

住宅ローン特則が使えない自己破産の場合、住宅ローンの返済は継続できず、強制的に返済は止まります。住宅ローンの返済が止まると、銀行は競売手続きに入りますので、自ずと自宅を失うことになるのです。

しかし、個人再生の場合は、住宅ローン特則を利用して返済を止めずに継続できますので、自宅は競売にかけられません。

少し難しく感じるかもしれませんが、個人再生の場合住宅ローン特則のおかげで、住宅は手放さずに済むという点を知っておけば充分です。

個人再生と任意整理との違い

個人再生と任意整理の最も大きな違いは、元本が減るか減らないかです。

- 利息がゼロになる

- 長期分割払いが可能

- 住宅を手放さずに済む

以上の点は、個人再生も任意整理も同じです。

しかし、個人再生は借金の元本が5分の1まで減るのに対して、任意整理は元本が減りません。

任意整理でカットできるのは、あくまで利息のみです。

元本が5分の1になるのと、元本がまるまる残るのでは、手続き後の返済の負担がまるで違ってきます。

例えば、500万円の借金を36分割で返済していく場合、個人再生なら月々約3万円で済みますが、任意整理だと約14万円の負担になってしまいます。

| 個人再生 | 任意整理 | |

|---|---|---|

| 借金の元本 | 5分の1に圧縮 | 全額残る |

| 利息 | ゼロになる | ゼロになる |

| 長期分割払い | 36回払い* | 36回~60回払い |

| 持ち家を残せるか | 残せる | 残せる |

*個人再生も特別な事情が認められれば、60回払いも可能。

任意整理について詳しくは下記の記事を参考にしてください。

個人再生と自己破産との違い

次に、個人再生と自己破産の違いについて見ていきましょう。

個人再生が持ち家を残せるのに対して、自己破産は持ち家を手放す必要があります。

もっとも、借金がゼロになる自己破産と違って、個人再生は借金の5分の1は返済していかないといけません。細かい違いは他にあるものの、借金が消えるか消えないか、持ち家を残せるか残せないか、この2点が両者の大きな違いです。

| 個人再生 | 自己破産 | |

|---|---|---|

| 借金 | 5分の1に圧縮 | ゼロになる |

| 自宅は残るか | 残せる | 残せない |

自己破産について詳しくは下記の記事を参考にしてください。

それぞれメリットデメリットがあるので、詳しくは弁護士・司法書士にそうだんして方法を決めることをおすすめします。

個人再生の手続き期間は約6ヶ月〜1年程度

個人再生の書類を裁判所に提出してから、再生の手続きが完了するまでの期間は、およそ6ヶ月です。

ただし期間については、正直なところ、事件の内容によってバラつきがあります。内容が複雑であれば、1年以上かかるケースもあります。

個人再生の成功率は90%以上

裁判所の資料によると、個人再生の成功率は91%〜94%となっています。

小規模個人再生と給与所得者再生で、若干数字は異なるものの、90%以上の成功率が見込めます。

\ あなたの借金はどのくらい減らせる? /

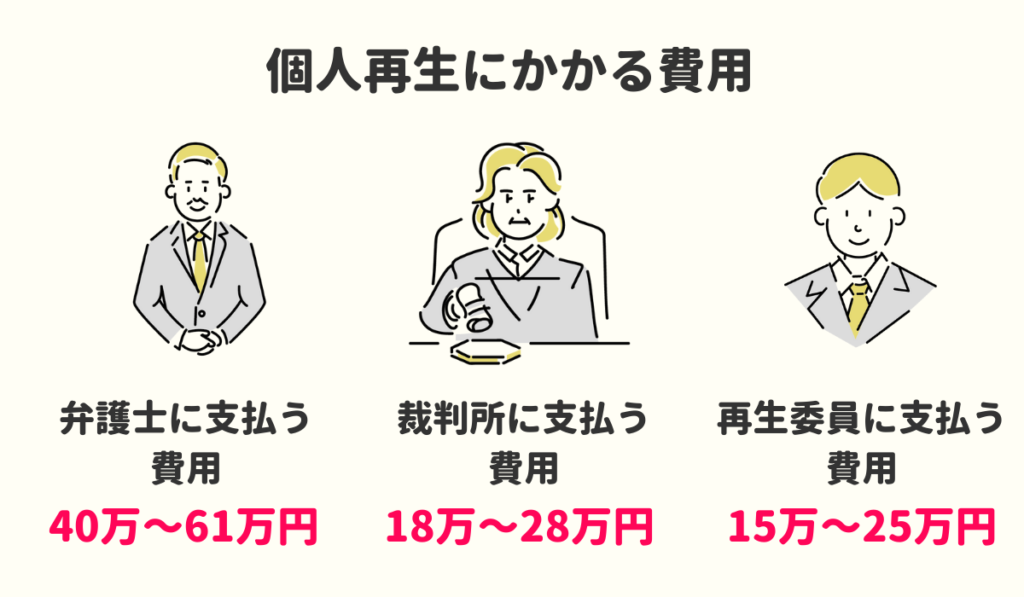

個人再生の費用相場について

では、個人再生でかかる費用はどのくらいになるのでしょうか。内訳とともに解説していきます。

個人再生の弁護士費用は約40万円〜60万円程度

個人再生の弁護士費用は、トータルで40万円〜60万円が相場となっています。

相談料、着手金、成功報酬の3つに分かれるのが一般的ですが、事務所によっては、相談料は無料の事務所が多いです。

着手金は、なんらかの理由で手続きが取り止めになっても、必ず支払う必要のある費用です。また、成功報酬は、個人再生が成功した場合に限り、発生する費用になります。

| 内訳 | 内容 | 金額 |

|---|---|---|

| 相談料 | 相談にかかる費用 | 無料~1万円 |

| 着手金 | 成功・失敗に関係なく発生する必要 | 20万円~30万円 |

| 成功報酬 | 個人再生が認可された場合に限り必要な費用 | 20万円~30万円 |

個人再生の裁判所費用は約3万程度

個人再生では、裁判所に収入印紙代、官報公告費、郵便切手代を納める必要があります。

東京地裁の場合、トータルで約2万円6,000円です。裁判所の管轄や債権権者の数によって若干の違いはあるものの、3万円みておけば充分でしょう。

東京地裁の場合

| 内訳 | 金額 |

|---|---|

| 収入印紙代 | 10,000円 |

| 官報公告費 | 13,744円 |

| 郵便切手代 | 約2,000円 |

個人再生委員の報酬(予納金)は約15万円〜25万円程度

個人再生の場合、個人再生委員という債務者の状況をチェックして、裁判所に報告する役割を果たす人が選出されます。

その個人再生委員へ支払う報酬(予納金)として、15万円~25万円のお金を準備しておかないといけません。

再生委員に支払う報酬は、裁判所の管轄によってかなりバラつきがあり、場合によっては、個人再生委員が選任されないケースもあります。

個人再生委員が選任されなければ、再生委員への報酬はゼロ円です。

また、履行テストが実施される場合は、一括で納める必要がなく、履行テストを通して、分割で支払えます。(詳細は後ほど解説しております。)

個人再生にかかる費用のまとめ

個人再生でかかる費用について、もう一度確認しましょう。

| 内訳 | 金額 | 備考 |

|---|---|---|

| 弁護士に払う相談料 | 無料~1万円 | 相談料無料の事務所もあり |

| 弁護士に払う着手金 | 20万円~30万円 | 必ず支払う |

| 弁護士に払う成功報酬 | 20万円~30万円 | 成功した場合に限り支払う |

| 裁判所に払う手数料 | 約3万円 | 必ず支払う |

| 再生委員に支払う報酬 | 15万円~25万円 | 再生委員が選任された場合に限り支払う |

| 合計 | 約58万円〜88万円 |

\ 相談料無料!/

個人再生における履行テストについて

個人再生の手続き中には、「履行テスト」というものが行われます。ここでは、その履行テストについてどのようなテストなのかを解説してきます。

履行テストとは?

履行テストとは、個人再生後に債務者本人が借金を払っていけるか(=履行できるか)どうかをチェックするテストです。

個人再生が、借金の5分の1を、3年間(36回払い)にわたり払っていく手続きであることは、すでに説明しました。

しかし債務者本人が「払っていけます!」と口で言ったとしても、本当に払っていけるかどうかの証拠はありません。

口先だけの可能性もありますよね。

それゆえ、本当に払っていけるんだということを、裁判所に客観的な証拠でもって示す必要が出てきます。その証拠作りのために実施するのが履行テストです。

具体的には、手続き終了後に債権者に支払っていくであろう金額を、個人再生委員が用意した口座に、本人が毎月振り込んでいく形で行われます。

この振り込み作業はおよそ半年間続き、この期間中、滞りなく支払いがされれば、履行可能性はほぼ認められます。

逆に、支払いができないようだと、個人再生をやったところで、どのみち支払っていけないだろうという判断に流れます。

半年間すら払えない人が、3年間も支払いを継続できるわけがないとみなされてしまうんですね。

このように、半年間の支払い状況をチェックして、本人が3年間にわたり支払いを継続できそうかの見込みを立てるのが、履行テストの目的です。

履行テストを行った場合の費用

履行テスト中に個人再生委員に支払ったお金は、そのまま個人再生委員の報酬に充てられます。報酬に充て切れず余ったお金は、代理人弁護士を通じて、本人に返還されます。

あくまでテスト期間なので、支払ったお金を債権者の返済に充てる必要はありません。

個人再生の費用が払えない場合

個人再生の費用を紹介しましたが、意外と高く、支払えなかったらどうしよう、とお考えの方も多いかと思います。

そこでここでは、個人再生の費用が払えない場合の対処方法を紹介します。

個人再生の弁護士費用は分割払いが可能

個人再生の弁護士費用は分割払いが可能です。

どの程度の回数で分割払いができるかは、弁護士の方針によって異なりますが、ほとんどの事務所では、個人再生手続きの後に、本人が毎月支払っていくであろう金額を、月々の報酬の支払いの最低金額に設定します。

例えば、借金が800万円なら、個人再生の手続き終了後に月々約45,000円を支払いが必要になるところ(800万円×5分の1÷36回)、弁護士に月々に支払う費用の額も、45,000円以上で設定されないといけません。

なぜなら、月々45,000円の報酬すら支払えないのであれば、履行可能性の条件を満たさず、そもそも個人再生の認可を得られない可能性が高いからです。

要するに、将来的に毎月4万5,000円の支払いが必要になるのなら、弁護士に払う月々の費用も45,000円以上でなければ、辻褄(つじつま)が合わないよね、という理屈です。

収入基準を満たす場合は法テラスで立替払いしてもらうことも可能

収入基準を満たす限り、個人再生でも法テラスの利用は可能です。

弁護士事務所に支払う報酬を、法テラスに立て替えてもらえます。

ボーナスで費用の支払いを調整する

ボーナスがある人なら、通常月の費用を低く抑えて、ボーナス月に、多めに支払って調整するという方法もあります。

いわば、報酬のボーナス払いです。例えば、本来、毎月6万円のペースで支払う必要があるところ、通常月を4万円に設定しておいて、ボーナスで不足分を補う形を取るのです。

ボーナスを併用しつつ報酬を支払っていけないか、弁護士に相談してみましょう。

保険を解約する

保険を解約して、解約返戻金で個人再生の費用を支払うという方法もあります。

ただし保険の解約は、やり方を間違うと、裁判所から財産隠しを疑われます。したがって保険を解約する際は、必ず弁護士に相談しましょう。

親族の援助を求める

親族の援助で、個人再生の費用を支払う対処法もあります。ただし個人再生は、本人の安定収入が、認可を得るための条件です。

親族の援助なしで生計が成り立たないようなら、個人再生の費用は払えたとしても、けっきょく履行可能性の条件を満たさず、個人再生の認可が下りない可能性があります。

\ 相談料無料!/

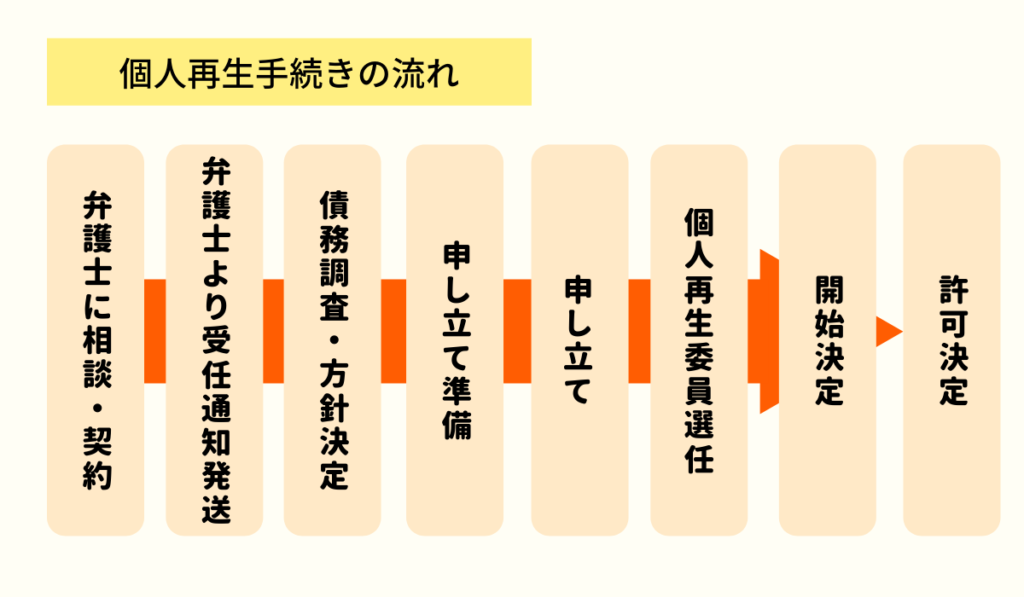

個人再生の流れ

ここでは簡単に、個人再生の流れを確認していきます。

電話やメールで予約を取り、弁護士や司法書士と面談をします。

個人再生をする旨を各債権者に通知し、通知が相手に届いた段階で、借金の催促は止まります。

各債権者から資料を取り寄せて、本人が背負っている借金の額を1円単位で確定します。

各債権者から届いた資料をもとに、今後の方針を決定します。この段階で個人再生以外の債務整理方法への切り替えも可能です。

個人再生を申し立てるための必要書類を揃えます。

裁判所に必要書類を提出します。

裁判所が個人再生委員を選任します。

個人再生の認可を判断するための調査が開始されます。開始決定後は、提出資料、個人再生委員の報告内容、履行テストの結果などを参考に、個人再生を認めるべきか否かの判断を、裁判所が下します。

問題がなければ、裁判所によって個人再生が認可され、各債権者への支払いがスタートします。

個人再生のデメリット

ここまで、個人再生についてのメリットを主に解説していきましたが、やはりそれなりのデメリットもあります。

- ブラックリストに登録される

- 官報に掲載される

- 手続きの費用が高め

- 手続きが複雑で書類を揃えるのが大変

- 保証人に請求がいく

- 手続き期間が長め

- ローンの残っている車は手放す必要がある

- 同居の家族に内緒のまま手続きができない

個人再生の相談は弁護士・司法書士事務所がおすすめ

個人再生を検討している方は、まずは弁護士・司法書士事務所に相談されることをおすすめします。

自分の現在の借金状況を伝えた上で、最適な債務整理方法を提案してもらうことができます。

以下は、当サイトがおすすめする債務整理に強い弁護士・司法書士事務所ですので、まずは無料相談を利用してみてください。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

個人再生のよくある質問

- 偏波(へんぱ)弁済

偏波弁済とは、特定の債権者のみに返済する行為で、個人再生のルール違反に該当します。

特定の債権者のみが優先して弁済を受けるとなると、他の債権者にとって不公平だからです。

- 財産隠しとみなされるような行為

財産隠しとみなされる行為は禁止されます。例えば、積立保険の解約や、価値の高い財産の売却をするなどの行為です。

現金は隠しやすいため、財産を処分して現金に換える行為は、財産隠しとみなされる危険が高くなるのです。

生活資金の確保など、合理的な理由がある場合は、財産の処分も許される場合がありますが、仮に実行するとしても、事前に弁護士に相談しましょう。

- 虚偽の報告

嘘をついて裁判所にバレると「申し立てが誠実にされたものでないとき(民事再生法25条)」に該当し、個人再生の申し立てが棄却される可能性があります。

- 新たな借り入れ

新たな借り入れやクレジットカードの利用も禁止されます。クレジットカードは、一括払いの利用であっても禁止されますので、注意しましょう。

- 手続き終了後の延滞

個人再生の手続き終了後、支払い期間中に延滞をしてしまうと、債権者の申し立てにより、再生計画が取り消される危険があります。

最悪、どうしても支払いができなくなった場合は、そのまま放置せず、弁護士に頼んで支払いの延長を申し立てましょう。支払えなくなったからといって、延滞を放置すると、全てが水の泡になってしまいます。

まとめ

個人再生は借金の減額効果は高いものの、費用の相場が高いのが難点です。

個人再生委員が選任されると、弁護士へ支払う報酬以外にも、15万円〜25万円もの費用がかかってしまいます。

とはいえ、弁護士事務所の費用は分割払いができますし、なによりも住宅を残せるメリットは絶大です。

個人再生が気になる人は、弁護士や司法書士への相談をおすすめします。

\ 相談料無料!/