任意整理は、債務整理手続きのなかでも最もリスクが低く、かつポピュラーな手続きです。

自己破産や個人再生と比べてデメリットが少ないのが特徴で、債務整理の相談で弁護士事務所に来る相談者の7割以上が任意整理を選択しているのではないでしょうか。

しかし任意整理にも一定のデメリットは存在します。

この記事では、任意整理のデメリットやしないほうがいいパターンも紹介しますので、債務整理で失敗したくない人はぜひ参考にしてみてください。

任意整理のデメリットを知り、手続き後生活がどのように変わるのか頭に入れておきましょう!

\ 相談料無料/

任意整理のデメリットは?

任意整理のデメリットは主に以下のようなことが挙げられます。

- ブラックリストに登録される

- 新たに借入・ローンが組みにくくなる

- クレジットカードが解約され使えなくなる

- 連帯保証人になれない可能性が高くなる

- 携帯電話など分割購入ができない

債務整理をする以上は、手続きの種類に関係なくブラックリストに登録されます。

任意整理でもブラックリストの登録は避けられず、デメリットも主にそれに付随した内容となっています。

では一つずつ詳しく見ていきましょう。

ブラックリストに登録される

任意整理をするとブラックリストに登録されると心配する人がいます。

しかし正確にいうとブラックリストなるものは存在しません。任意整理をすると信用情報機関が管理する信用情報に事故情報として記録がされますが、その事実を「ブラックリストに載る」と表現するだけです。

任意整理や長期延滞をするとその旨が信用情報に記録されますので、お金を貸す側としては消極材料になります。

信用情報を閲覧して任意整理をしたり延滞を起こしている事実が分かると、この人は返済に困っているようだからお金を貸しても戻ってくる可能性が低いな、融資したりカードの発行を認めるのはやめておこう、となるわけです。

意外な事実かもしれませんが、クレジットカードを所持したり、携帯端末を分割で支払っている人であれば誰でも信用情報に名前が登録されています。その意味では日本人のほとんどが信用情報に登録されているといっていいでしょう。

任意整理をすると既に登録されている信用情報に、さらに任意整理をした事実が事故情報として記録されるというのが本当のところです。

新たに借入・ローンが組みにくくなる

前述のとおり、任意整理をするとその旨が信用情報に記録されます。信用情報は金融機関やカード会社にとっての共有のデータベースで、お金を貸す会社やクレジットカードを発行する会社は自由に閲覧できます。

そこで閲覧されると、「任意整理する=返済に困っている」と判断されるのが通常なので、結果的に新たな借入やクレジットカードの発行が難しくなります。

こういったデメリットは一生続くわけではなく、任意整理手続きからおおむね4年から5年ほど経過すると、再びお金を借りたりクレジットカードを作ったりすることが可能になります。

任意整理をした事実自体が信用情報から完全に消えるのは借金の完済から5年後とされていますが、実際にはもう少し早い段階でクレジットカードの発行審査が通るようです。

融資やクレジットカードの発行審査は年収や雇用形態、年齢、残りの借金額など様々な要素が判断基準になります。

任意整理の事実のみを判断基準にしているわけではありません。とはいえ任意整理の直後はさすがにお金の借入はできないと諦めたほうがいいでしょう。

クレジットカードが解約され使えなくなる

任整整理の対象になったクレジットカードは解約申請と扱われますので、手続き後は使えなくなります。

カードが使えなくなる結果、携帯代金や光熱費、保険代などの引き落としも当該カードで決済できなくなります。

任意整理手続きをしたクレジットカードで毎月支払っていた料金があれば、支払い方法の変更をする必要があります。ただし支払い方法の変更自体は任意整理手続きの依頼後でも構いません。

注意したいのはクレジットカードを家族カードとして利用している場合です。

例えば夫の名義で発行しているクレジットカード(親カード)を夫の任意整理の手続きに含めた場合、妻に渡している家族カード(子カード)も同時に使えなくなります。

それゆえ任意整理の事実を妻に内緒にしている人は家族カードに対して慎重になる必要があります。

家族カードが使えなくなったのがきっかけで、任意整理の事実が奥さんにバレてしまうケースがしばしば発生するからです。

任意整理の事実を家族に秘密にしているケースでは、家族カードとして発行しているクレジットカードを手続きから外したほうが無難です。

任意整理の対象から外したクレジットカードが手続き後も継続して使えるかどうかは発行会社によってケースバイケースです。

すぐに使えなくなることもありますし、しばらく時間が経過してから利用が停止になることもあります。そのまま継続利用できるパターンもあります。

連帯保証人になれない可能性が高くなる

連帯保証人になる行為はお金を借りる行為に等しいので、債務整理をすると連帯保証人になることは難しくなります。

連帯保証人になるにあたり信用情報をチェックされますので、債務整理した事実があると、連帯保証人になれない確率が高いです。

車のローンや住宅ローンを組む際には、連帯保証人や連帯債務者を立てることが融資の条件になる場合があります。車のローンや住宅ローンを通そうとする人が家族や親戚にいると、保証人になるよう頼まれることがあるかもしれませんが、任意整理すると保証人の審査で落とされる確率が高いので注意が必要です。

携帯電話など分割購入ができない

携帯電話端末の分割購入は、信販会社からお金を借りて購入している状態で、借りたお金を分割で返済していくのが一般的な仕組みです。

つまり携帯電話端末の分割購入は借金の申し入れと同じなのです。任意整理をすると信用情報のステータスが悪化しますので、結果として携帯電話端末の分割購入も難しくなります。

ただし任意整理から4年から5年ほど経過すると信用情報のステータスが回復し、再び分割購入ができる可能性が高まります。

\ あなたの借金はどのくらい減らせる? /

任意整理のメリットは?

ここまでは任意整理のデメリットを確認してきましたが、任意整理には逆にこのようなメリットも存在します。

- 返済中の利息が免除される

- 遅延損害金の免除または減額が期待できる

- 月々の返済額が減る

- 過払い金が請求できる場合がある

- 業者からの支払い催促が止まる

では詳しく見ていきましょう。

返済中の利息が免除される

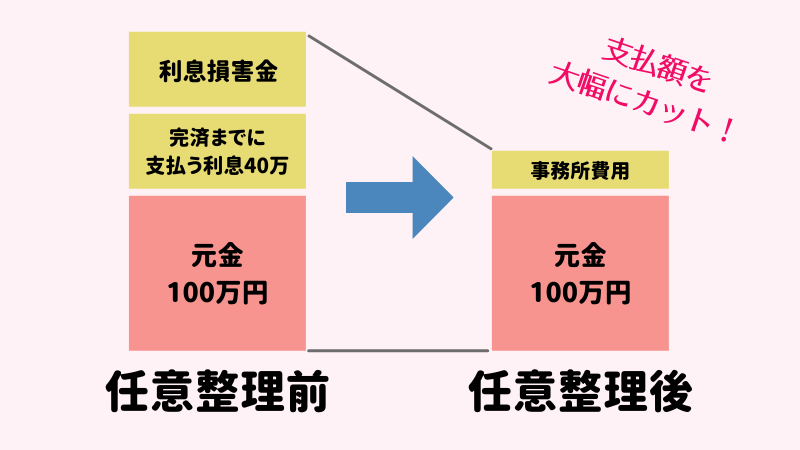

任意整理をすると借金の将来利息をカットできるのが最大のメリットです。

任意整理後は元金のみを返済していけばいいので、借金の返済にストレスを感じません。

利息18%の金利で借りた100万の借金を月々3万円づつ返済すると、完済まで40万円の利息を支払うことになります。しかし任意整理をすれば40万円の利息が免除され、元金100万円のみを返済すれば足ります。負担するお金が大幅に浮くのです。しかも完済の時期が1年以上も早まりますので、借金の減るスピードも段違いです。

例)100万円(金利18%)を5年払いの条件で任意整理した場合

| 任意整理前 | 任意整理後 | |

|---|---|---|

| 金利 | 18% | 0% |

| 完済までに支払う総額 | 約140万円 | 100万円(+事務所費用) |

| 完済までの年数 | 約4年 | 2年9か月 |

| 月々の支払い額 | 3万円 | 約1万7,000円 |

任意整理をしたことにより、月々の返済額と完済までの年数が大幅に減りました!

遅延損害金の免除または減額が期待できる

任意整理をして相手との交渉がうまくいけば遅延損害金の免除あるいは減額が期待できます。

利息の免除と違ってハードルは高いですが、頭金などを用意すれば相手が応じてくれる確率も高くなります。

月々の返済額が減る

任意整理をすると月々の返済額を下げることができます。

任意整理をすると利息の免除が期待できますが、いくら利息がなくなっても毎月の返済が家計を圧迫したままだと借金の完済はできません。

この点、任意整理をすると利息をなくしつつ同時に毎月の返済額も下げることができ、無理なく完済までこぎつけることができるのです。

どの程度まで返済額を下げられるかは借入先の相手業者次第ですが、通常は60回払い(5年払い)まで長期分割を組めます。

過払い金が請求できる場合がある

借入時期が古いと過払い金の発生が期待できます。

過払い金の請求が認められると過払い金が借金の額に充当され、結果として借金の元本を大幅に減らせます。

過払い金の額次第では、借金がゼロになってさらにお金が戻ってくることもあります!

過払い金が請求できると借金の大幅な減額につながりますので、過払い金が時効にかかる前に早めに手続きすることが大切です。

平成20年よりも前に消費者金融やクレジットカード会社からお金を借りた経験のある人は、過払い金を請求できる可能性があります。早めに弁護士や司法書士に相談しましょう。

業者からの支払い催促が止まる

任意整理をすると、手続きに含めた借金の支払いがいったん停止になります。

相手方業者からの催促が止まると心理的にも余裕ができるので、利息の免除や返済額の減額は任意整理の代表的なメリットです。

しかし実際に任意整理を経験した人に話を聞いてみると、支払いが止まったのが大きかった、助かったという声が驚くほど多いです。

支払いの催促が止まることと、支払い自体が止まること、両方が債務者にとって精神的な安心感を得られるのです。

\ 相談料無料/

任意整理しない方が良いパターンは?

任意整理は自己破産や個人再生と比べるとデメリットの少ない手続きです。その割には月々の返済額が大幅に下がったり、利息が免除されるなどの大きなメリットを得られますので、使い勝手の良い手続きです。

しかし、それでもなお任意整理をしない方がいいパターンもあります。

ここでは、任意整理をしない方が良いパターン、別の債務整理をおすすめするパターンを紹介していきましょう。

①元本の返済が5年以内(60回)では不可能な場合

相手方業者にもよりますが、任意整理をして長期分割の和解を組めるのは60回払いが限界であるケースが多いです。

そのため、長期分割(60回払い)での返済ができそうにない場合は、そもそも任意整理での解決が難しいと思ったほうがいいです。

この場合は、任意整理よりももっと減額効果の高い個人再生や自己破産を視野に入れることをおすすめします。

もっとも業者によっては70回や80回といった超長期分割で和解を組めるところも、少数ですが存在します。その場合は任整整理での解決も期待できますが、いずれにしてもどの方向で解決するかは弁護士や司法書士とよく話し合ったほうがいいでしょう。

自己破産を嫌って任意整理にこだわる相談者もいますが、返済見込みの立たない任意整理はお金と時間の無駄になるだけです。

任意整理に失敗して最終的に自己破産に終わる人は相当数いますが、そうなると再び自己破産費用を支払うことになりますし、生活の再建も遅れます。

持ち家や車など、これといった財産を所有していない人が自己破産をしても、たいしたデメリットは無いことがほとんどです。

任意整理にこだわる必要が本当にあるのか?客観的に合理的に考えることが大切です。

②カットできる利息より弁護士・司法書士への費用の方が高くなる時

カットできる利息より弁護士や司法書士に支払う費用・報酬が高いのであれば、任意整理はせずにそのまま支払っていったほうが経済的です。

例えば100万円(利息18%)の借金を月1万円づつ返済しているとして、任意整理をしてカットできる利息はわずか約9,000円たらずです。

法律事務所に支払う費用・報酬が5万円であれば4万円以上の赤字が出て、任意整理をしても損をするだけです。

任意整理をしても赤字になるケースでは手続きを控えるのが得策です。

例)10万円(金利18%)を任意整理で利息カットした場合

| 任意整理前 | 任意整理後 | |

|---|---|---|

| 金利 | 18% | 0% |

| 完済までに支払う総額 | 約10万9,000円 | 10万円+事務所費用5万円* |

| 月々の支払い額 | 1万円 | 4,000円 |

*事務所費用は5万円は仮の設定で、実際は各事務所によって異なります。

任意整理前と比べると、任意整理後の方が事務所に支払う費用分が加算され、返済総額が高くなっていますね!

ただし利息のカット以外にメリットが見いだせる場合はこの限りではありません。

相手方の催促を止めたい、あるいは月々の返済額を下げたいという要望が強いのであれば、事務所費用との兼ね合いで赤字になったとしても、任意整理をするメリットは残ります。

先の例でいうと、任意整理をすれば月々の支払いが1万円から4,000円程度まで下がる余地がありますので、家計の負担が5,000円以上軽くなります。

お金を借りずに収入の範囲内でやりくりできているという状況は借金経験者にとってなによりも安心材料になります。

できる限り毎月の返済額を下げたいと願う人にとっては、赤字覚悟で任意整理をする意味はありますし、実際にそういった相談者もいます。

③住宅ローンや奨学金など金利が低い場合

住宅ローンや奨学金は金利が低く支払額も元々低めに設定されているので、任意整理をする意味合いが低いです。

カットできる利息の額も少なく、毎月の支払い額も減らないのであれば任意整理はほとんど機能しません。

④ブラックリストに登録されると困る場合

任意整理をしてブラックリストに登録(信用情報に事故登録)されると、以下のようなデメリットが生じます。

- お金が借りられなくなる

- クレジットカードの発行審査が通らなくなる

- 保証人(連帯保証人と連帯債務者を含む)になれなくなる

- 利用しているクレジットカードの利用が停止する(可能性がある)

- 発行している家族カードの利用が停止する(可能性がある)

- 携帯電話端末が分割払いで購入できなくなる

任意整理を考えているのにもかかわらず、まだお金を借りたい、クレジットカードをもっと使いたいという人は少ないです

ですが保証人や家族カードの点は見落としがちですので、任意整理する際は注意が必要です。

特に家族に内緒のまま任意整理を希望する人は家族カードがネックでトラブルになるケースが多々あります。

\ 相談料無料/

任意整理しなければよかった!体験談

任意整理経験者の中から手続きで失敗したという人の声を集めました。成功体験談のみならず失敗の体験談を参考にすることは債務整理のデメリットの影響を避ける方法として有効です。

失敗事例①-最初から自己破産にすればよかった!

4年前に弁護士さんに頼んで任意整理をしました。借金は300万円ほどあったと思います。

担当した弁護士さんからは自己破産を案内されましたが、自己破産はイメージが悪かったし、なんだか人生の敗者になるような気がして嫌だったので、無理を言って任意整理をお願いしました。

任意整理の手続き後は月々の返済額が3万円ほど下がりましたが、正直言うと収入の範囲内で家計をまわせるギリギリのラインだったと思います。

それでも一応正社員で働いていましたし、少ないですがボーナスもあったので、節約を頑張ればなんとか返済していけると楽観視していました。

しかしながら、上の子供が中学校に入学したタイミングで教育費にお金がかかるようになり、途端に家計が苦しくなりました。部活動や塾にかかるお金が想像以上に大きかったんです。

任意整理を依頼した弁護士さんからは、子供の成長とともに生活費は上がっていくので任意整理でギリギリ返済できるレベルであれば、自己破産を選んだほうがいいとアドバイスされていました。

今思えば、あの時に素直にアドバイスに従っておけばよかったと後悔しています。

任意整理をすると信用情報の影響でもうお金を借りることはできません。借りられるとしても闇金とか怪しいところばかりです。

ある程度余裕をもって返済していけないのであれば安易に任意整理で済ませるのは良くないと反省しました。

結局、任意整理をお願いした弁護士さんにもう一度相談し、自己破産をすることにしました。おかげで借金の問題は解決しています。破産したことによるデメリットは特に感じていません。

変な思い込みを捨てて最初から自己破産を選んでおけば、お金も時間もロスしなくてよかったので後悔はあります。ただ、アフターフォローのしっかりしている弁護士事務所に依頼したのは正解でした

自己破産はイメージが悪い、という思い込みで、家計が厳しいながらも任意整理にしてしまい、後々大変な思いをしてしまったパターンですね。

自分の思い込みはまず捨てて、どうするのが自分にとっても家族にとっても良いのか、弁護士さんや司法書士さんにしっかり相談しましょう。

失敗事例②-保証人に請求が行き借金がバレた!

任意整理だと家族に手続きがばれないというネット広告を100%信じてしまい痛い目に合いました。

夫に内緒で作った150万円の借金に悩んでいたところ、任意整理をすれば誰にもばれずに借金を減額できるというネットの情報を目にして、勢いのまま司法書士さんに手続きを依頼しました。

任意整理といえども保証人がついている借金を手続きに含めてしまえば、手続き後に保証人に請求が行ってしまうので結果として借金がバレてしまう、司法書士さんからはそのような注意喚起がされたと記憶しています。

しかし当時の私はネット広告の影響で「任意整理ならリスクなし!」といったイメージが先行していました。

油断していたのだと思います。4社からの借入を任意整理したのですが、そのうちの1社は母親が保証人になっていて、任意整理の依頼後に母親に請求がいってしまいました。

成人式に購入した着物のローンだったのですが、昔の借金だったこともあり母親を保証人に立てたのをすっかり忘れてしまっていたのです。

夫にバレなかったのは不幸中の幸いですが、母親からはすごく怒られてしまいました。

司法書士さんと面談した時、もっと気を引き締めて注意事項を聞いていれば良かったと反省しています。

保証人のついた借金だけを手続きから外して任意整理すれば問題なかったはずです。やはり専門家の方の話はしっかり聞くべきですね。

任意整理は手続きをする債務を選ぶことができるので、保証人付きの借金を手続きから外せば、保証人にバレたり迷惑がかかることはありません。

もう少し司法書士さんからの詳しいアドバイスがあったら良かったケースですね。

任意整理の相談は弁護士事務所・司法事務所がおすすめ

任意整理を検討中の方は、弁護士、司法書士事務所へ相談されることをおすすめします。

自分の状況に合った債務整理方法を的確にアドバイスしてもらうことが可能です。

ここでは、当サイトが自信を持っておすすめできる事務所を厳選して紹介しております。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

任意整理についてよくある質問

任意整理でよくある質問を集めました。

- 任意整理は勤務中の会社にばれる?

-

任意整理をすると会社にばれるのでは…と心配する人はとても多いです。結論からいうと任意整理をしてもその事実が会社に漏れることはありません。

任意整理をした事実を確かめるには信用情報を閲覧するほかないですが、信用情報を見ることができるのは本人と貸金業法登録をしている金融機関だけです。

勤務先の会社があなたの債務整理の事実を無断で確認することはできません。任意整理をしても会社にばれることはないので安心して大丈夫です。

- 任意整理は家族にばれる?

-

基本的には任意整理の事実は家族にばれません。家族といえども本人の同意なしに信用情報を閲覧することはできないからです。

しかし以下の場合は注意です。

- 家族カードとして他の家族にカードを利用させている

- 家族が借金の保証人になっている

- 近々保証人になる予定がある

家族カードを発行している借入や保証人付きの借金を任意整理に含めると家族にばれてしまう危険があります。任意整理によって家族カードは停止しますので、家族カードを利用している配偶者や子供が怪しむ可能性が高いです。また保証人付きの借金を任意整理したケースに至ってはほぼ100%ばれると覚悟したほうがいいでしょう。任整整理の直後に保証人になっている家族に業者から催促がいきます。

近々家族の保証人になる予定がある人も注意です。車や住宅ローンの保証人審査に落ちたのがきっかけで夫や妻から疑いを持たれる可能性があります。

この場合は債務整理自体を諦めるか、保証人の審査が通ったあとに任意整理するという方法も考えられます。

- 任意整理後、ローンが組めるようになるのはいつ?

-

任意整理後に再びクレジットカードを作れるのかを気にする人はいます。また将来組む予定のある住宅ローンや車のローンを心配する人も多いでしょう。

先ほども触れましたが、任意整理後にローンが組めるようになるのは手続き後、4年〜5年が経過したあたりです。

なお任意整理ではなく、自己破産を選んだ場合は、ローンが組めるようになるまで7年ほど経過する必要があります。

ただしローンの審査には、任意整理後の経過年数のみならず、収入や雇用形態なども審査対象になります。4年から5年が経過したからといって必ずしもローンやクレジットカードの審査が通るとは限りません。当然ですが、無職であれば任意整理の事実の有無に関係なく、審査に通る可能性は低いです。

- ブラックリストはいつ回復される?

-

ブラックリストから完全に回復する(信用情報から事故登録が消える)のは借金完済時から5年後とされています。

- ブラックリストに登録されない裏技はないの?

-

残念ながら任意整理、個人再生、自己破産、どの債務整理手続きを選択してもブラックリスト(信用情報)には登録されます。しいていえば、過払い金が発生していて、なおかつ過払い金の請求で借金がゼロになる場合はブラックリストに登録されません。

任意整理をしても、お金が借りられなくなったりクレジットカードが作れなくなったりする弊害を避けることができます。

過払い金の見込み額は業者から履歴を取り寄せることであらかじめ把握できます。過払い金の見積もりだけしてみて、借金がゼロになりそうであれば任意整理手続きを進める、借金が残りそうであれば任意整理手続きを保留するといったように、ブラックリストを気にする相談者の中にはとりあえず過払い金の見積もりだけを依頼する人もいます。

裏技といえるかは微妙ですが、ブラックリストの影響が気になる人は、ひとまず過払い金の見積もりだけを法律事務所に依頼してみるのもありです。ただし過払い金の見積もりのみをお願いできるかは事前に事務所に確認したほうがいいでしょう。

- 任意整理に応じない業者はある?

-

弁護士や司法書士がいくら交渉しても断じて任整理に応じない業者がわずかながら存在します。

その場合は、その業者を手続きから外して任意整理するか、個人再生や自己破産を選択することになります。任意整理と違って個人再生や自己破産は裁判所が介入します。

任意整理に応じない強硬姿勢をつらぬく業者であっても、裁判所の命令には従わざるを得ません。

- 任意整理後クレジットカードを残す裏技はある?

-

残念ながら、任意整理をするとブラックリストに登録されるため、全てのクレジットカードが利用できなくなります。黙っておけばしばらくの間使えたとしても、いずれクレジットカード会社の調査が入り、強制解約させられます。

まとめ

今回は任意整理のデメリットを中心に紹介しました。

任意整理を検討する人の中には、ブラックリストへの登録を気にする人がいるのは事実です。しかし既に説明したとおり、実際にはブラックリストなるものは存在せず、信用情報に債務整理の事実が記録されるだけです。

信用情報を閲覧できるのは金融機関やカード会社のみで、勤務先や家族がその事実を勝手に知ることはありませんし、任意整理によるデメリットの影響が続くのは手続き後4年から5年と言われており、一生続くことはありません。

少なくとも借金完済から5年後には完全に解消されるはずです。任意整理に対して必要以上に不安に思わず、まずは弁護士、司法書士事務所で相談をしてみてください。

\ 相談料無料/