借金をしすぎて支払いが厳しくなった時に、弁護士や司法書士に依頼して債務の減額・免除、支払期間を整理することを「債務整理」といいます。

その中でも、「任意整理」は債務整理の手段の一つです。債務整理には、本人の債務状況や収入、財産などにより、ほかにも「個人再生」「自己破産」があります。

任意整理は個人再生や自己破産と違い、債権者との任意の話し合いによる和解手続きですので、交渉次第でより柔軟な解決が可能となります。

また、任意整理をすることで過払い金が判明したり、利息や損害金をカットできたりするので、自分一人で行わず、プロである弁護士に依頼することをおすすめします。

今回の記事では、弁護士が介入した場合の任意整理の流れと期間の目安についてお伝えするとともに、任意整理ができない場合にとるべき「個人再生」や「自己破産」についてもあわせて解説します。

借金しすぎてどうしようもなくなってしまった・・という人はこの記事で「任意整理」がどういうものなのか、勉強してきましょう!

\ 相談料無料/

任意整理の返済期間

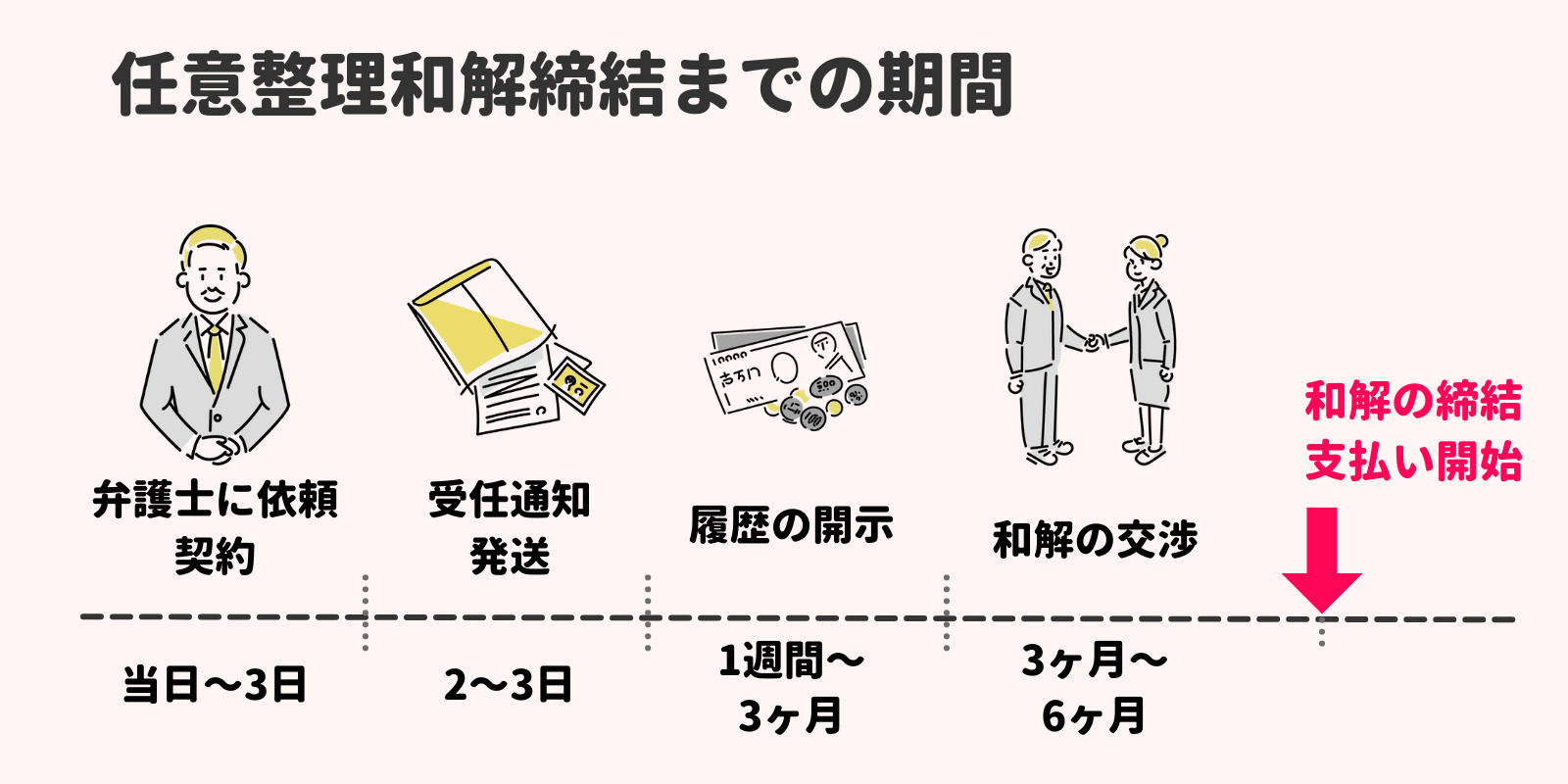

まずは、弁護士が任意整理の依頼を受け、債権者と和解の交渉をする場合に目安となる分割返済の期間と、和解書を取り交わすまでの流れについてお伝えします。

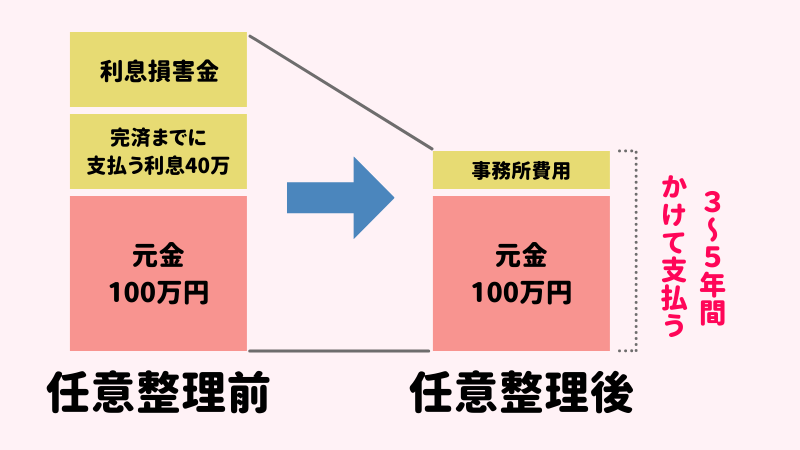

返済期間は通常3年~5年

任意整理で債権者と借金を分割で返済していく和解を締結する場合、その返済期間は通常3年から5年です。それ以上の長期になると、債権者側で和解に応じない可能性もあります。

借金を分割で返していく期間が長期になればなるほど、転職や家族構成が変わるなどして、債務者の財政状況に変化が生じやすくなるからです。

しかし、ここで注意しなければならないのは、今現在自分が把握している債務額がそのまま和解額になるわけではないということです。

任意整理を行う場合、最初に全社の取引履歴を取り寄せます。その際に利息制限法を超える取引があれば正しい利息で再計算を行い、現時点での正しい債務額を確定するのです。

利息制限法とは、お金を借りる側を守るために、借金をする際の金利の上限を定めた法律です。

【利息制限法の上限金利】

- 借入額10万円以下:年利20%まで

- 借入額10万円~100万円:年利18%まで

- 借入額100万円以上:年利15%まで

そのうえで弁護士が債権者と交渉を重ね、債務者が余裕を持って返済を続けることができる分割案を提示します。状況によっては債権者が債務の減額や一部免除、または5年以上の長期にわたる分割弁済に応じる可能性も十分にあります。

以上のように、任意整理における分割弁済の期間は一般的に3~5年ですが、5年以内では支払いきれない額だからと任意整理は難しいと最初からあきらめることはありません。

借金をしている方は、自分がどのくらい借りているのか分からなくなっている人も多いのが現状。まずは一度自分の正しい借金額を把握しましょう。

過払い金が発生している場合

取引履歴を取り寄せた際、債権者が利息制限法の上限を超える金利で貸し付けをしていたことが判明することがあります。その場合、取り寄せた取引履歴に利息制限法の上限金利を適用して再計算し、正しい現在額を算出しなければなりません。これを「引き直し計算」といいます。

引き直し計算を行って過払い金が判明した場合には、その金融業者に対して過払い金の返還を請求します。

- 2010年以前から継続して消費者金融業者等との取引がある

- 取引していたのが消費者金融業者またはクレジットカード会社である

- 取引終了日から10年以上経過していない

払いすぎている利息が戻ってくる可能性があるんです!

2010年以前から消費者金融業者等と取引している場合、いわゆる「グレーゾーン金利」が適用されていた可能性があり、過払い金が発生している可能性があります。

当時、出資法上の上限金利を超えなければ刑事罰が課されませんでした。そのため、消費者金融業者や信販会社など多くの金融業者が出資法の上限を超えないグレーゾーン金利で貸し付けを行っていました。

しかし、2006年に最高裁判所でグレーゾーン金利を違法とする判決が出ると、2010年に貸金業法と出資法が改正、 施行されたことで、今までのグレーゾーン金利での取引が違法となったのです。

そのため、貸金業法が改正された2010年以前より継続して消費者金融業者や信販会社と取引がある場合、もしくは過去に取引があり、最終取引日から10年以上経過していない場合は利息の払いすぎが発生している可能性があり、返還請求をすることができます。

取引履歴を引き直し計算した結果、過払い金が発生していることが判明した場合、その金融業者に対して返還請求を行います。

過払い金が回収できれば、それを頭金としてほかの債権者とより短い期間・少ない回数で返済していく和解を締結することができます!

5年を超える長期分割弁済も認められる場合がある

任意整理の分割弁済は5年までが原則です。なぜなら、長期分割になると債務者の返済

能力に変化が生じてくる可能性があるからです。

しかし、任意整理はあくまで当事者同士の話し合いによる和解であるため、5年を超える

長期分割弁済和解が認められる場合もあります。

- 債務者の勤務先が安定した企業

- 弁護士や司法書士が交渉術に長けている

- 交換条件として将来利息をつける場合

5年を超える分割弁済和解が認められるのには、弁護士の交渉力や、債務者本人の社会的な信用などが必要になってくるんですね!

\ 相談料無料/

途中で一括返済や繰上げ返済も可能

長期の分割返済での和解を締結したとしても、ボーナス時などの臨時収入で一括返済や繰り上げ返済をすることもできます

長期にわたる借金返済は心理的にも負担になります。臨時収入が入った場合でなくても、余裕があれば繰り上げて返済していくことも可能です。

その際気を付けなければならないのは、

- 自分であといくら債務が残っているかを確認しておくこと

- 一部の債権者のみに優先して支払ったために、他の債権者に支払えなくなるという事態にならないこと

です。

各社との分割払いの和解が成立したら、基本的には毎月自分で管理して返済していくことになりますので、繰り上げ返済後の残額も自分で把握していかなければなりません。

債務整理に特化した比較的大きな法律事務所であれば、返済代行サービスを行っています。費用は掛かってしまいますが、債権者が多い場合は特に、面倒くさい振り込み作業や払い間違いを避けることができるというメリットがあります。

また、ある債権者にのみ優先的に支払ったために他の債権者への返済が滞ってしまうことがないよう、繰り上げや一括返済をする際には、1社にだけに偏らないよう注意しましょう。

繰り上げ返済や一括返済の大きなメリットは、将来利息のカットにありますが、任意整理では将来利息を付けない額で分割での和解を締結しているため、利息カットのメリットは変わりません。

完済後は完了の連絡が来る

返済完了後は債権者から「完済証明書」が届きます。これは、分割払いにより債務を全額返済し終わったことを債権者側が証明する書類です。

完了証明書は基本的に代理人弁護士の法律事務所宛に届きますが、弁護士が和解締結後に辞任している場合は本人宛に届きます。

完済後5年以上経過すればローンやクレジットカードの利用も可能

任意整理後に新たにローンを組んだりクレジットカードを新しく作成したりするなど、新しい借り入れをするためには、完済してから5年以上かかります。

弁護士が依頼を受ける前に滞納が何度も続いたり、弁護士が債務整理の依頼を受けたことを債権者に通知したりすると、信用情報機関に事故情報として登録され、その記録が金融業者の間で共有されます。これがいわゆる「ブラックリストに載る」という状態です。

金融業者は新規のローンを組んだりクレジットカードを作成したりする際、その記録を照会して新規借り入れの契約をするか否かを判断するため、ブラックリストに事故記録が載っているうちは、新たにお金を借りることができにくくなります。

そしていったんブラックリストに載ると、事故記録が消えるまで5年から10年程度かかります。任意整理によってブラックリストに載ると、信用情報機関や契約形態にもよりますが、基本的には「完済から5年間」記録されることになるでしょう。

任意整理後のクレジットカード利用については、下記の記事を参考にしてください。

\ 相談料無料/

任意整理の和解交渉と期間

任意整理を弁護士に依頼すると、各社との和解交渉は弁護士が本人を代理して行います。それでは、弁護士に任意整理を依頼してからの流れと、それにかかる期間の目安を見ていきましょう。

弁護士との相談・受任から取引履歴開示までの期間

弁護士が依頼を受けてから各社から取引履歴が開示されるまでには、早ければ1週間、遅い会社ですと3ヶ月程度かかることもあります。

弁護士が受任してから各債権者が取引履歴を開示するまでの期間は以下の通りです。

| 行程 | 期間 |

|---|---|

| 相談から委任契約締結 | 早ければ当日 |

| 債権者へ受任通知 | 2〜3日 |

| 債権者からの督促停止 | 受任通知が到達した日 |

| 債権者からの履歴の開示 | 消費者金融:1週間~1か月程度 信販会社:遅ければ3か月程度 |

弁護士に債務整理を相談すると、早ければ相談当日に委任契約を締結し、手続きが始まります。

相談に行く際は、借入れがわかる資料、委任契約書を作成するための認印、自身の収入を証明する書類などを持参しましょう。

- 借り入れがわかる資料(契約書、債権者からの請求書、カード類など)

- 自分の収入を証明する書類

- 認印

- 免許証などの身分を証明するもの

通常弁護士に着手金を支払ったうえで債務整理がスタートするため、一括で支払えなければ数か月弁護士の預かり口座に資金を積み立てる必要があります。なるべく早く任意整理を始めたい場合、後日分割払いに応じてくれる法律事務所もありますので、相談してみましょう。

委任契約を締結すると、早ければ当日か翌日のうちに弁護士が各社に対して「受任通知」を送ります。「受任通知」とは、弁護士が債務整理を依頼されて代理人に就いたことを債権者に通知する文書です。

弁護士からの受任通知が債権者に届いた後は、債権者から債務者本人に直接連絡することが禁止されます。(貸金業法第21条第1項第9号)

今まで続いていた請求が止み、追われていた支払いも一時的に停止するので、この間に資金を積み立て、弁済に備えるようにしましょう!

取引履歴の開示時期は債権者によって異なり、およそ1週間から1か月程度かかります。一般的に消費者金融業者の開示は早く、クレジットカードなどの信販会社は遅い傾向があり、中には三菱UFJニコスのように3か月ほどかかる業者もあります。

和解交渉期間

各社との和解が成立するまでには、通常3か月から6か月程度かかります。

全社の債務額がそろい、借金の全体像が見えなければ債務整理の方針を確定することができないからです。判明した債務の現在額によっては、任意整理で対応していくことが難しい場合もあるでしょう。

全社そろったところで再度弁護士と打ち合わせを行い、月々いくらまでなら返済できるかを決めます。弁護士は債務者が返済できる月々の金額をもとに分割案を作成し、各債権者との和解交渉を進め、和解が成立した債権者から分割払いがスタートします。

大切なことは、返済額を無理のない金額に設定することです。任意整理の分割払いは長ければ5年以上の長期に渡ります。

収入やライフスタイルの変化まで考慮して、余裕をもって返済できる金額に設定しましょう。

\ 相談料無料/

和解できない場合は個人再生や自己破産の検討を

債権者が長期の分割払いでの和解や債務の減額に応じてくれないため任意整理を進めていくことが難しい場合は、個人再生や自己破産といった方法を検討しましょう。

弁護士からの和解提案が受け入れられない場合、債権者は手間をかけても裁判を起こして給料を差し押さえたほうがよいと判断する場合があります。

1社に給料を差し押さえられてしまうと他の債権者に対して毎月支払うことができる金額が限られてしまい、他の債権者に対して分割払いを提案することがほぼ不可能になってしまいます。

個人再生

個人再生とは、裁判所に申し立て、債務の減額を認めてもらう手続きです。住宅ローンを除く債務額が5000万円以上か以下かによって、通常の民事再生と個人再生の2つに分けられます。

債権者にとっては破産による全額貸し倒れのリスクを避けることができ、債務者にとっては住宅などの大きな財産を失うことなく生活を立て直すことができることが再生手続きのメリットとなっています。

再生手続きでは、債権者らの合意と裁判所の決定により住宅ローン以外の債務が5分の1程度まで減額され、それを3年間の分割払いで返済していくことになります。

破産との大きな違いは、個人再生は住宅ローンを残してその他の債務を減額できることです。

個人再生は、自己破産のように債務が全額免除になるわけではありませんが、裁判所の決定によりおよそ3年で完済できる金額にまで債務を減額することができます。

また、破産の場合、手続き中は警備員や生命保険募集人など特定の職業に就くことができませんが、民事再生には職業制限はありません。

ただし、個人再生を申し立てることができるのは、長期に一定の収入が見込まれ、返済を継続できる見込みがある場合です

よって、3年以上継続して見込まれる収入があり、住宅などの守りたい財産がある方に適した方法だといえます。

【個人再生に適した人】

- 自分名義の自宅を失いたくない人

- 3年以上継続して見込まれる収入がある人

- 破産すると制限される職業に就いている人

自己破産

自己破産とは、今ある自分の財産をお金に換え、債務額に応じて債権者に分配することでその他の債務の免除を受けることができる債務整理方法です。

誤解されがちですが、自己破産すると全財産を失ってしまうわけではありません。法律で認められたおよそ3ヶ月分の生活資金として99万円分の財産は手元に残すことができます。

自己破産のデメリットとしては、自宅や生命保険、車などの自分名義の大きな財産を失ってしまうことと、手続き期間中に警備員や生命保険募集人などの職業に就くことができないことなどがあります。破産手続きが終結すれば、職業制限は解除されます。また、一度破産すると7年間は再度破産することはできないことにも注意が必要です。

生活に必要な最低限の財産を残すこともできますので、借金を全てリセットして再スタートを切ることができる有効な手段ということができるでしょう。

【自己破産に向いている人】

- 経営していた会社も破産する必要がある

- 5年以上の分割でも返済できる見込みがない債務額

- 債務の大部分が税金以外の借入金

- 借金をリセットしてゼロからやり直したい人

任意整理の和解交渉期間が6か月以上など長引くケースは?

任意整理の和解交渉が長引くのには、以下のケースが考えられます。

- 債務者に分割払いをしていくだけの資力がない

- 取引中の債務者の返済態度が不誠実だったため、債権者が不信感を持っている

- 債権者の中に将来利息のカットや遅延損害金免除に応じてくれない会社がある

- 弁護士に依頼せず自分で交渉している

そもそも債務者が無職または将来的に分割での返済を継続していくだけの資力がない場合、債権者との和解交渉に入ることができません。

弁護士が介入して債権者への返済が一時ストップしている間に家計を見直したり積み立てをしたりして、返済するための資金を確保することが必要です。

また、弁護士が依頼を受ける前の債権者との取引中、借入ればかりで一度も返済していない場合や債権者からの督促に誠実に対応していないとして債権者が債務者の返済態度に不信感を持っている場合、債権者が長期の分割払いによる和解に難色を示すこともあります。

弁護士が債権者と分割払いの和解をする際には、将来利息の免除や遅延損害金をカットした額で交渉しますが、社内規定を盾に、減額に応じてくれない債権者もあります。あまりにかたくなに応じてもらえない場合は、その債権者との和解を後回しにして、先に他の債権者との交渉を進める場合もあります。

なかなか連絡がこずに心配な場合は、自分から弁護士に状況確認の連絡をしてみましょう。

任意整理の相談は弁護士、司法書士事務所がおすすめ

任意整理は弁護士または司法書士に依頼することをおすすめします。

任意整理は履歴の取り寄せから債権者との和解交渉など、自分で対応することが難しい手続きです。専門家に依頼することで、将来利息や遅延損害金のカットなど、有利な内容で交渉することができるというメリットもあります。

以下では、当サイトが自信を持っておすすめする任意整理に強い弁護士事務所、司法書士事務所を紹介しています。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

よくある質問

まとめ

今回は、任意整理にかかる期間についてご紹介しました。

任意整理での返済期間は約3〜5年とされることが多いです。

また、弁護士が依頼を受けてから和解に至るまでは早くて3か月~6ヶ月程度もかかりますので、借金返済に不安を感じている方は早めに弁護士・司法書士事務所へ相談にされることをおすすめします。

\ 相談料無料/