債務整理の方法の一つに「任意整理」があります。

任意整理とは、裁判所などの公的機関を介さず、貸金業者との直接交渉によって現在の借金の負担を減らす手段です。

借入額がそれほど多くなく、自己破産をするのは抵抗があるという方には、任意整理がおすすめです。

この記事では、任意整理の手続きの流れや、かかる費用、和解交渉の実態などについて解説すると共に、任意整理の失敗例についても体験談を交えて詳しく説明しています。

任意整理の流れを知りたい方や、任意整理がご自身の借金問題を解決する手立てとなるのか気になっている方はぜひ参考にしてみてください。

\ 相談料無料/

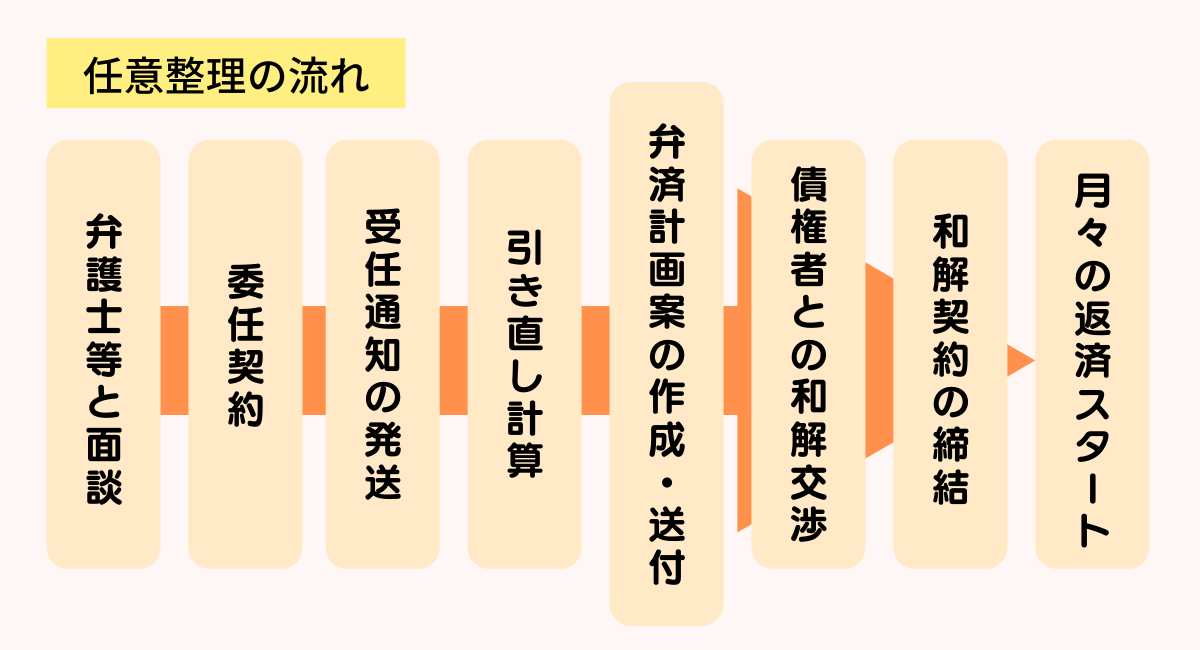

任意整理の手続きの流れ

任意整理は、簡単にいうと上の図のような流れで手続きが進んでいきます。では、それぞれどのような手続きが必要なのか、具体的に解説していきます。

1)弁護士・司法書士に相談・依頼

任意整理はどのような場合でも必ずできる、というものではありません。

借入額が多すぎる場合や、債務者に返済能力がない場合などは、任意整理をすることはできません。

そこでまずは、弁護士(または司法書士。以下「弁護士等」と表記します)に相談をし、ご自身の借金が任意整理の対象となるかどうかを確認する必要があります。

相談する弁護士等の選び方

相談する際は、債務整理の実績と経験が豊富な弁護士等を選ぶことが重要です。

なぜなら、任意整理は債権者との直接交渉によって借入金の減額を実現する手段ですので、交渉を担う代理人の力量によって、その結果が大きく左右されることになるからです。

弁護士等には、それぞれに専門としている分野がありますので、まずはホームページで専門分野や過去の実績などについて確認をした上で、相談先を決めるのが一番です。

債務整理が専門の弁護士等であれば、借金に関する相談は無料で受け付けている場合がほとんどです。もし相談の結果、任意整理が無理だった場合でも、他の適切な債務整理の方法を提案してくれるでしょう。

相談時に何を聞かれるの?

相談時に質問をされる内容としては、以下のようなものがあります。

あらかじめ、答えられるようにしておくと良いでしょう。

- 何社からお金を借りているか

- 全部でいくら借りているか

- 毎月の返済額

- 返済している期間

- 借金が増えた経緯

- 家計の収支状況(職業や収入、毎月の支出の額など)

任意整理にかかる費用は?

弁護士等に相談をして、任意整理が可能であるとわかったら、次は費用面について確認をしておきましょう。

任意整理にかかる費用には、以下のようなものがあります。

| 費用の種類 | 何にかかる費用か | 費用の相場 |

|---|---|---|

| 着手金 | 仕事を依頼する際に、弁護士等に支払う報酬 | 約22,000円~66,000円 (1件あたり) |

| 減額報酬 | 借入金が減額された場合に、弁護士等に支払う報酬 | 減額分の10% |

| 過払い金報酬 | 過払い金が返還された場合に、弁護士等に支払う報酬 | 返還分の15~25% |

| 解決報酬金 | 依頼が解決した際に、弁護士等に支払う報酬 | 約16,500円~55,000円 |

| その他諸費用 | 通信費、送金代行手数料、その他実費等 | 約1,000円~2,200円 (1件あたり) |

着手金は依頼時に支払わなければなりませんが、弁護士事務所等によっては無料のところもあります。

また、弁護士事務所等によっては、減額報酬や解決報酬金が不要なところもあります。

これらが有料の場合でも、分割払いに応じてくれるところもありますので、費用に関して不安がある場合は、まずは相談してみてください。

2)弁護士等との委任契約

費用面に問題がないことが確認でき、任意整理をする決心がついたら、正式に弁護士等に依頼をしましょう。

ここで、弁護士等と委任契約を結ぶことになります。

この契約の際に作成される委任状の効力によって、弁護士等は債務者の代わりに債権者と交渉をすることができるようになるのです。

なお、任意整理を依頼する際には、以下のものが必要になりますので、必ず忘れずに用意しておきましょう。

- 本人確認書類(運転免許証、健康保険証、パスポート等)

- 印鑑(シャチハタは不可)

- 借入先のクレジットカード・キャッシュカード

また、以下の書類は依頼の際には必須ではありませんが、任意整理を進めていく上で、あれば手続きがスムーズに運びますので、可能であれば事前に用意をしておいた方が良いでしょう。

- 債権者一覧表(どの会社から、どれだけの金額を借りているのかをまとめたもの)

- 直近の給与明細書、源泉徴収票、課税証明書等のご自身の収入が証明できる書面

- 預金通帳(預貯金の有無を確認するために必要)

- 借入時の契約書や、借入の明細書等(手元に残っている範囲で良い)

その他、資産をお持ちの場合にのみ必要となる、以下のような書類もあります。

- 不動産登記簿謄本(不動産をお持ちの方)

- 生命保険証券(生命保険に加入されている方)

3)債権者へ受任通知の発送・ 取引履歴の開示請求

債務者から任意整理の依頼を受けた弁護士等は、まず各債権者に対して、受任通知書を送付します。

受任通知書とは、弁護士等が債務者の代理人として任意整理を行うことを、債権者に知らせるための書面です。

受任通知書を受けた債権者は、債務者に対して取り立てや連絡をすることができなくなります。これは貸金業法という法律によって、受任通知書到達後のこれらの行為が禁止されているからです。

受任通知書は弁護士等と委任契約を結んだ当日、もしくは翌日に発送されることが多いですので、契約締結から数日中には取り立ては止むでしょう。

一般的に、受任通知書には以下のような内容が記載されます。

- 今後、弁護士等が債務者の代理人として、任意整理手続きを行う旨の通知

- 債務者への取り立てや連絡等の停止を求める要請

- 債務者の取引履歴の開示請求

- その他、受任通知書が債務の承認にあたらないこと、過払い金がある場合は請求すること、など。

上記3の「取引履歴」とは、債務者がいついくら借り、いついくら返済したのか、そして利息や遅延損害金などについて時系列に整理したもので、貸金業者が保存している業務帳簿に基づいて作成されます。

弁護士等は、この取引履歴をもとに債務者の返済状況や、法律上の上限金利を超えて払い過ぎている利息がないか、などを確認します。

通常、取引履歴が開示されるまでには、請求より2週間~1か月程度かかります。

4)引き直し計算

弁護士等は、開示された取引履歴をもとに引き直し計算を行います。

かつての貸金業者は、利息制限法の上限利率を超えた不当な高金利で貸付をすることが珍しくありませんでした。

利息制限法には違反に対する罰則がなく、違法な金利でも一定の条件を満たしていれば、有効とみなす「みなし弁済」の規定が旧貸金業法にあったからです。

しかし、平成18年1月13日の最高裁判決にて、事実上みなし弁済が否定されたことにより、この状況に大きな変化が起きました。

利息制限法の上限利率を超えて支払った利息(過払い金)については、債務者が元金に充当することを求めたり、返還を請求したりできるようになったのです。

このように、引き直し計算はこれまでの取引を利息制限法所定の利率で計算をし直すことにより、過払い金がないかを調べ、実際に返済する必要のある額を算出するための重要な作業なのです。

なお、引き直し計算により過払い金があることが判明した場合は、過払い金の請求を当該債権者に対して行うことになります。

5)弁済原資金の積立ての開始

弁護士事務所等によっては、積立金制度を設けているところがあります。

弁護士等が受任通知書を送付すると、債権者との和解が成立するまでは取り立てが止まりますので、一時的に借入金の返済をしなくても良い期間が生じます。

この期間に債務者が浪費をしたり、生活レベルを上げてしまったりしては、せっかく和解が成立しても、再び返済困難に陥ってしまうかもしれません。

このような事態にならないように、取り立て停止期間中も毎月一定額を弁済原資金として、依頼した弁護士事務所等に積み立て、和解成立後の各債権者に対する弁済や、弁護士等費用などにあてる原資とするのです。

借金を返さなくて良い時期に、弁護士の協力の元しっかり積立をすることで、和解後の借金返済開始後の予行練習となるのです!

6)弁済計画案の作成・送付

引き直し計算が完了したら、弁済計画案(和解案)を作成することになります。

債務者の返済能力を十分に考慮の上、通常3年から5年の期間内で、債務者にとって無理のない返済計画を組むことになります。

7)和解交渉

作成した弁済計画案をもとに、債権者との和解交渉を行います。

一般的に和解交渉では、引き直し計算により確定した債務総額について、今後発生する利息(将来利息)と、これまでに発生した遅延損害金をカットし、元金のみを分割(または一括)で返済する、という案について合意を得ることを目指します。

貸金業者としても、債務者が返済不能に陥り自己破産などをすれば、債権の回収どころではなくなりますので、大手の貸金業者の大半はこの条件での和解案に応じます。

8)和解契約の締結

無事に交渉が妥結した場合は、合意した内容で、債権者と和解契約を締結することになります。

和解契約は口頭でも成立しますが、通常は、後日の紛争防止のために書面(和解書や合意書等)が作成されます。

9)月々の返済スタート

和解契約の締結後は、借入金の返済が再開されることになります。

和解契約には、債務者の返済が滞った場合に、債権者が残りの債務の一括返済を求めることができる「期限の利益の喪失条項」が含まれていることが通常ですので、払い忘れがないように計画的に返済していくことが重要です。

契約で合意した内容に従い、着実に返済を継続していくことが大事です。

\ 相談料無料/

任意整理をしない方が良い場合やできないパターン

債務者の借入状況や返済能力によっては、任意整理をしない方が良い場合や、任意整理をすることができないケースもあります。詳しく見ていきましょう。

任意整理の失敗例

ここでは、任意整理の失敗談を通して、任意整理をしない方が良い場合や、任意整理をすることができないケースについて解説します。

3~5年の分割払いでも、完済できる見込みがなく失敗したケース

弁護士さんにお願いして任意整理を始めたのですが、引き直し計算をしても思ったほど借金が減額されず、利息や損害金をカットしても、今の自分の収入や支出のバランスから考えると5年以内の完済は難しいことがわかりました。

結局弁護士さんの勧めで任意整理は諦め、自己破産することになりました。

任意整理では通常、将来利息と遅延損害金をカットし、残りの債務を3~5年の分割払いで返済していく案で和解交渉を進めていきます。

貸金業者は5年を超える分割には応じないことが多いため、5年以内の完済が難しい場合は、個人再生や自己破産などの任意整理以外の手段を検討した方が良いでしょう。

任意整理による減額分よりも、費用の方が高くなるので諦めたケース

借金の額は30万円ほどだったのですが、コロナ禍で職を失い無収入になったことから任意整理を検討することにしました。

司法書士さんに相談したところ、もともと利息制限法の範囲内の利率で借りているので過払い金はなく、利息と損害金のカットのみでは、かえって司法書士費用の方が高くなる可能性があると言われました。

事故情報が登録されるデメリットなどもあわせて考え、任意整理は諦めることにしました。

この体験談のように、借入額が少額の場合や、車や住宅のローン、奨学金などの金利が低い借り入れの場合は、任意整理をしてもほとんど減額されず、かえって弁護士等費用の方が高くついてしまうケースがあります。

このような場合には、任意整理はしない方が良いでしょう。

さらに、住宅ローンには抵当権が、車のローンには所有権留保が設定されているケースが多いため、この場合に任意整理をすると、権利を行使されて家や車を売却されてしまう可能性があります。

また、奨学金の場合は、そもそも債権者である日本学生支援機構が利息や遅延損害金のカットに応じないと言われています。

事故情報が登録されると困る事情があるので、任意整理をやめたケース

毎月の借金の返済が苦しいので、司法書士の先生に任意整理の相談をしたのですが、任意整理をすると金融機関のブラックリストに載ってしまうと聞き驚きました。

私は飲食店を経営しており、銀行からの融資が受けられなくなると非常に困るのです。

お店の経営自体は黒字なので、結局、借金が減ることよりも収入源を危うくするデメリットの方が大きいと考え、任意整理はしないことにしました。

任意整理をすると、信用情報機関に事故情報が登録されます。

信用情報機関とは、個人の信用情報を収集・管理し、加盟するクレジット会社・ローン会社等からの照会に応じて、情報提供を行う機関のことです。

信用情報機関に事故情報が登録され、新たな借り入れができなくなることを俗に「ブラックリストに載る」と言いますが、そのようなリストが実際にあるわけではありません。

日本には以下の3つの信用情報機関があります。

- 全国銀行個人信用情報センター(KSC)

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

このうち、任意整理が事故情報として登録されるのはJICCのみです。

登録された事故情報は一定期間残ることになり、その間は新たな借り入れや、クレジットカードの利用・発行等はできなくなります。

このため、例えば自分名義で資金を借りて事業を営んでいる方などは、新たな事業資金が調達できなくなることで、事業の継続が困難になり、かえって生計を立てる手段を失ってしまう結果となる可能性があります。

従って、このような状況に当てはまる場合には、任意整理はしない方が良いでしょう。

4)返済実績が少ないために、和解交渉に応じてもらえず失敗したケース

お金を借りた2か月後に失職して返済不能になりました。

その後3か月ほど滞納してから弁護士事務所に相談し、任意整理をお願いしたのですが、返済実績が少ないことを理由に貸金業者が和解交渉に応じてくれず、結局任意整理は諦めることになりました。

この体験談のように、返済開始から1年を経過していない場合など、取引期間が短く債務者に返済実績がほとんどないケースでは、債権者が任意整理に応じないことが少なくありません。

このようなケースでは、債権者が債務者の返済意思を疑問視し、計画的な債務整理ではないかと警戒するのです。

任意整理に応じない業者一覧

大抵の貸金業者は任意整理に応じますが、会社の方針などで任意整理に応じない業者も一部あります。

以下の業者は、いずれも任意整理の交渉に応じないことで有名です。

| 業者名 | 概要 |

|---|---|

| 日本保証 | 日本保証は保証事業や事業者金融等を営む貸金業者です。 武富士から消費者金融業の譲渡を受けた株式会社ロプロが、2012年、吸収合併を機に商号を株式会社日本保証と改めました。 消費者金融業は2015年に新規受け付けを終了しており、現在は既存顧客の債権回収のみを行っています。 |

| クレディア | クレディアは消費者金融業を営んでいましたが、業績悪化による民事再生や吸収合併などを経て、2015年に貸金業登録を廃止しています。 現在は既存の顧客や、日本保証から譲渡を受けた金融事業の債権回収のみを行っています。 ※このような会社を「みなし貸金業者」と言います。 |

| アペンタクル | アペンタクルは、かつてアイフル傘下にあった消費者金融ワイドが社名変更をした会社です。 既に貸金業登録は廃止しており、現在は既存顧客の債権回収のみを行う「みなし貸金業者」です。 |

| CFJ | CFJは消費者金融業者3社(ユニマットライフ、アイク、ディックファイナンス)が2003年に合併して誕生した会社です。 2016年に貸金業登録を廃止しており、現在は既存顧客の債権回収のみを行う「みなし貸金業者」です。 |

任意整理は裁判所などの公的機関を介さず、債権者と債務者の話し合いによって進められる任意の手続きですので、それに応じるかどうかは債権者の自由です。

\ 相談料無料/

任意整理の和解交渉期間や支払い開始日

任意整理において、債権者との和解交渉は非常に重要なポイントです。

ここでは、任意整理の和解交渉期間や、和解成立後の支払い開始日、さらに和解交渉が決裂した場合の対応などについて解説していきます。

和解交渉の期間は約2か月

任意整理の和解交渉にかかる期間は、早い場合で約2か月です。

取引履歴の開示請求から引き直し計算の完了までは、通常1か月ほどかかりますので、任意整理のすべての手続きが完了するまでには、約3か月かかります。

ただし、これは和解交渉がスムーズに進んだ場合の話ですので、交渉が難航した場合や、交渉相手(債権者)の数が多い場合、債権者の取引履歴の開示が遅い場合などは、さらに時間がかかることになります。

和解金支払い開始日はいつから?

和解交渉によって合意が得られた最終的な支払額のことを、和解契約上は通常「和解金」と呼びます。

必ず「和解金」としなければいけないルールはありませんが、「借入金」などの名目では、後日利息や遅延損害金等についての紛争が蒸し返されるおそれがあるため、その防止のために「和解金」とすることが多いのです。

和解金の支払い開始日は、和解契約の内容によりますが、早ければ契約締結の翌月末、遅くとも翌々月末になることが一般的です。

和解できない場合

和解交渉が必ず合意に至る保証はありません。

条件が折り合わなければ、交渉が決裂することもありますし、そもそも任意整理の交渉に応じない債権者もいます。

和解交渉に失敗した場合、他にも借入先があるのであれば、和解に失敗した貸金業者を対象から外して、残りの業者と引き続き和解交渉を進めていくことになります。

和解に失敗した貸金業者からの借入金が減額されなければ、債務整理の目的が達成されないような場合は、任意整理による解決は諦め、個人再生や自己破産などの他の債務整理の手段を検討した方が良いでしょう。

任意整理は弁護士・司法書士に依頼するのがおすすめ

現在任意整理を検討中の方は、まずは弁護士・司法書士事務所へ相談するのがおすすめです。

当サイトが自信を持っておすすめできる事務所はこちらです。

| 東京ロータス 法律事務所 | ひばり 法律事務所 | アース 法律事務所 | 司法書士法人 みつ葉グループ | アディーレ 法律事務所 | |

|---|---|---|---|---|---|

|  |  |  |  | |

| 実績・特徴 | 受任件数7,000件以上 | 受任件数2,000件以上 | 受任件数3,500件以上 | 債権額が 140万円以下のみ 相談可能 | 相談実績70万人 |

| 相談費用 | 何度でも無料 | 何度でも無料 | 初回相談無料 | 初回相談無料 | 何度でも無料 |

| 任意整理 着手金(税込) | 22,000円 | 22,000円 | 22,000円 | 55,000円〜 | 44,000円〜 |

| 対応地域 | 全国対応 | 全国対応 | 全国対応 | 全国対応 | 全国対応 |

| 対応日時 | 土日祝対応可能 メール:24時間 電話:10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜19時 土日10時〜19時 | 事前予約で 休日時間外の相談可能 メール:24時間 電話:平日9時〜18時 | 土日対応可能 メール:24時間 電話:9時〜22時 |

| お申し込み |  | | | | |

東京ロータス法律事務所

東京ロータス法律事務所は、述べ7,000件もの受任実績のある弁護士事務所です。

相談料も何度でも無料、土日祝でも相談に対応してもらえるので、平日働いている会社員の方にも優しいのが特徴的です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数7,000件以上と豊富な実績あり。どんなケースでも安心して相談可能

- 土日祝営業、メール問い合わせは24時間受付

- 全国対応。定期的に全国で無料相談会を開催中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

東京ロータス法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用(消費税込) |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| 過払報酬 | 22% (訴訟の場合27.5%) |

| その他諸費用 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

ひばり法律事務所

ひばり法律事務所は、述べ2,000件もの受任実績、25年間以上の実績のある弁護士事務所です。

こちらも相談は何度でも無料、全国対応で、事前予約を行えば、休日時間外でも対面での相談が可能です。

- 相談費用は何度でも無料!納得のいくまで相談が可能

- 受任件数2,000件以上、代表の名村弁護士は25年以上実績のあるベテラン弁護士

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談受付中

- 費用の分割払いに対応

- 過払い金の着手金・報酬金が無料

- 女性の弁護士が在籍

ひばり法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 事件による |

※費用は全て消費税込み

\ 初回相談無料・全国対応 /

アース法律事務所

アース法律事務所は、述べ3,500件もの受任実績があり、元裁判官を勤めた経験のある弁護士を中心に借金問題を解決してくれる弁護士事務所です。

初回相談は無料、全国対応可能で、メール相談は24時間いつでも受け付けています。

- 相談費用は初回無料!弁護士に直接面談が可能

- 受任件数3,500件以上、代表の河東弁護士は元裁判官の経歴あり

- 土日祝も、事前予約で対面での相談が可能

- 全国対応。日本国内から依頼、相談を受けている

- 費用の分割払いに対応

アース法律事務所の相談費用(任意整理の場合)

| 費用項目 | 費用 |

|---|---|

| 着手金 | 22,000円 |

| 報酬金 | 22,000円 |

| 減額報酬 | 11% |

| その他経費 | 5,500円 |

※費用は全て消費税込み

\ 相談は何度でも無料・全国対応 /

任意整理Q&A

ここでは、任意整理についてよく寄せられる質問とその回答をまとめてみました。

| 契約日 | 事故情報が登録される期間 |

|---|---|

| 2019年9月30日以前 | 当該事実の発生日から5年を超えない期間 |

| 2019年10月1日以降 | 契約継続中及び契約終了後5年以内 |

簡単に説明しますと、契約日が2019年9月30日以前の場合、事故情報が登録される期間は、概ね「貸金業者への受任通知書到達から5年間」と考えて良いでしょう。

この場合、例えば任意整理後の返済期間が5年だとしたら、完済とほぼ同時期に事故情報が抹消されることになり、新たな借り入れができるようになります。

一方、契約日が2019年10月1日以降の場合、事故情報が登録される期間は、「契約期間中および債務を完済してから5年間」となります。

この場合、和解後の返済期間が5年間だとすると、返済期間5年+完済後5年で、10年間は事故情報が抹消されず、新たな借り入れができないことになります。

\ 相談料無料/

まとめ

この記事では、任意整理の手続きの流れや失敗例などを中心に、任意整理をする上で知っておいた方が良い基本的な知識について解説しました。

任意整理は決して難しい手続きではありませんが、交渉の経験値やスキルにより和解の成否は大きく変わりますので、素人が自力で任意整理をすることはおすすめできません。

迅速かつ確実に借金の減額を実現させたいのであれば、弁護士や司法書士などの専門家への依頼がおすすめです。

\ 相談料無料/